クラウド会計特化の税理士事務所が製販分離に踏み切るべき3つのタイミング

クラウド会計特化事務所が製販分離に踏み切るべきタイミング

~~~~~~~~~~~~~~~~

こんにちは、大須賀です。

今日は、最近よく相談を受ける「製販分離」のお話です。

15名規模のクラウド会計特化事務所を経営されている先生から、 「そろそろ製販分離を考えた方がいいんでしょうか?」 という相談、本当に増えてきました。

順調に成長して、スタッフも増えて、お客様も増えている。

でも、このまま製販統一で突き進んでいいのか。 どこかで体制を変えなければ、成長の壁にぶつかるんじゃないか——

そんな漠然とした不安を抱えている先生、多いんじゃないでしょうか。

~~~~~~~~~~~~~~~~

結論から言います

製販分離は「いつやるか」よりも「なぜやるか」です。

これ、めちゃくちゃ大事です。

タイミングを見誤ると、かえって生産性が下がって、 スタッフから不満が出て、 「やらなきゃよかった…」ってなります。

本当に。

私、この失敗事例、山ほど見てきました(笑)

~~~~~~~~~~~~~~~~

まず、現在地を確認しましょう

製販統一の標準値は30〜50件

先生の事務所、今1人あたり何件担当してますか?

クラウド会計に特化した事務所で、製販統一(1人で顧客対応から入力・申告書作成まで全部やる)を採用している場合、 1人あたり30〜50件が標準値です。

ただし、これは面談頻度によって大きく変わります。

月次訪問が中心の普通の事務所だと、30件でも結構大変です。 でも、クラウド会計特化で年1顧客や四半期1回MTG顧客が一定数いるなら、50件でも十分回せます。

~~~~~~~~~~~~~~~~

クラウド会計特化事務所の特徴

クラウド会計特化事務所の担当件数が、 面談頻度によって大きく変わる理由は、 主に以下の3点です。

① 顧客との接点件数

クラウド会計の事務所は、 毎月面談よりも四半期面談や年1面談のパターンも多いです。

すべての顧客が月次訪問というわけではありません。

結果として、 トータルの担当件数は従来型事務所より多くなることもあります。

例えば、従来型の事務所で月次訪問30件が限界だったとしても、 クラウド特化で四半期・年1顧客が多ければ、 50件担当しても面談負荷は変わらない、ということもあり得ます。

② クラウド化による移動時間の削減

クラウド化する場合、 面談もZOOMや来社になることも多いです。

そのため、移動時間が少ないことが多い。

従来型の訪問監査だと、 1件の面談に移動時間を含めて2〜3時間かかることもありますよね?

でも、ZOOMや来社なら、 面談時間だけで済む。

これ、意外と大きいんですよ。

移動時間がゼロになるだけで、 1日に対応できる件数が大きく変わります。

③ 導入・運用サポートの工数

クラウド会計の導入支援って、意外と手間かかるんですよ。

お客様側の入力ルールが定着するまでのサポート、 これが結構大変。

特に導入初期は、従来型の記帳代行よりも手間がかかることも珍しくないです。

ただし、ルールが定着すれば、 その後の工数は大幅に削減できます。

ここを担当者のサポート業務とすると、初期指導時間が一定数負荷になります。

※組織によっては、 先任者(ベテラン担当者)がクラウド導入サポートを専門で担当し、 通常担当者は定着後の顧客のみを担当する、 というパターンもあります。

~~~~~~~~~~~~~~~~

クラウド会計による効率化、さらにその先へ

確かに、クラウド会計による効率化はされます。

でも、さらに効率化を追求するなら、 クラウド会計×分業という選択肢もあると思います。

クラウド会計で入力工数は削減される。 でも、それだけじゃない。

製販分離で「確認・指示・修正」の負荷を分散させることで、 さらに1人あたりの担当件数を増やせる可能性がある。

クラウド会計だけで満足するのか。 クラウド会計×分業で次のステージを目指すのか。

この選択が、15名から50名へ成長する過程で問われることになります。

~~~~~~~~~~~~~~~~

「うちの件数は適正か?」を見極める

ここ、すごく大事なポイントです。

担当件数が30〜50件だからといって、 それ自体が多いのか少ないのかは、 面談頻度次第なんです。

重要なのは、その件数で適正な売上・利益が確保できているかどうか。

顧客単価が高くて、1社あたりの付加価値が大きければ、 件数が少なくても十分に成り立ちます。

逆に、「件数を増やさなければ」という焦りから、 仕組みを整えずに無理に担当を増やすと、 サービス品質が落ちて、スタッフが疲弊します。

まずは以下を確認してください:

- 面談頻度の内訳は?(月次/四半期/年1の比率)

- 1件あたりの単価は適正か?

- スタッフの労働時間は適正か?

- サービス品質は維持できているか?

「今の件数で、何が課題なのか」を冷静に見極める。

これが、製販分離を検討する第一歩です。

~~~~~~~~~~~~~~~~

製販分離で目指せる件数、目指すべきでない件数

現実的な目標ラインは50〜100件

製販分離を導入した場合、 フロント担当者(顧客対応専任)の担当件数はどこまで増やせるのか。

私たちがコンサルティングの現場で見てきた実感値として、 現実的な目標ラインは50〜100件です。

製販統一で30〜50件だったものが、 入力業務を製造チームに移管することで、 理論上は2倍程度まで担当可能になります。

ただし。

ここで重要なのが**「面談頻度」**です。

例えば、100件の顧問先で、 ・年1が30件 ・四半期1回MTGが70件

だとすると、年間面談件数は30×1+70×4=310件。

営業日200日で割ると、1営業日で平均1.5面談。

実はそこまで多い数字ではないんですよね。

逆に、100件全部が月次訪問だったら?

年間1,200件の面談。 1営業日で6件。

これは現実的じゃない。

つまり、「何件持てるか」は面談頻度次第なんです。

~~~~~~~~~~~~~~~~

100件を超えたら「情報管理の仕組み」が必須になる

80件を超えて、100件に近づいてくると、 情報管理の仕組みが極めて重要になってきます。

最も顕著なのは、「顧客情報を覚えられない」という現象。

これ、ある事務所の担当者から実際に聞いた声なんですけど。

「月30件の定期面談が入ると、新規顧客の情報はほぼ入ってこなくなります。過去の面談内容も曖昧になって、『あったんだけど誰だっけ』って状態が頻発するんです」

怖いですよね?

ただし。

情報の置き場やルールの一元化ができていれば、100件は十分達成できる数字です。

・面談前に確認すべき情報がどこにあるか明確 ・前回の面談内容がすぐに参照できる ・顧客ごとの特記事項が整理されている

こうした仕組みがあれば、 「誰だっけ?」は起きません。

逆に、仕組みなしで100件を目指すと、 サービス品質が確実に落ちます。

~~~~~~~~~~~~~~~~

150件は「理論値」と「実質業務負荷」のギャップが大きい

「製販分離すれば150件いけるはず」

こういう話、聞いたことないですか?

面談頻度の計算だけ見ると、確かにそう見えるんです。

【150件の内訳例】

- 年1が50件 → 年間50面談

- 四半期1回が60件 → 年間240面談

- 隔月1回が40件 → 年間240面談

- 合計:年間530面談

営業日200日で割ると、1営業日で2.7面談。

「あれ?そんなに多くないじゃん」

って思いますよね?

でも、ここに大きな落とし穴があります。

~~~~~~~~~~~~~~~~

1時間の面談は、実際には2時間かかる

まず、理論値と実際値の最大の違いは**「面談時間」**です。

所長の頭の中では「1時間の面談」で計算してますが、 実際には以下の時間が必要になります:

【1件の面談に必要な実際の時間】

- 事前準備: 試算表確認、前回内容の振り返り → 25分

- 面談本体: お客様との面談 → 60分

- 議事録作成: 面談内容の記録、タスク整理 → 10分

- 合計: 95分(約1.5時間)

さらに、現実的にはイレギュラーも含めて2時間程度かかることも珍しくありません。

1時間の面談を3件やったつもりでも、 実際には6時間消費してるんです。

~~~~~~~~~~~~~~~~

労働時間の70-80%しか顧客にチャージできない

次に見落とされがちなのが、 **「8時間全部を顧客対応に使えるわけじゃない」**という現実です。

私の経験上、労働時間に対して顧客にチャージできる時間は70-80%程度です。

【顧客対応以外に必要な時間】

- 朝礼・ミーティング

- 社内プロジェクト

- 採用面接

- マニュアル作成

- 新人教育

- 税務調査対応

- 組織上のイレギュラー対応・引き継ぎ

- クレーム対応

- 調べもの

こういった間接業務、意外と時間が膨れるんですよ。

8時間勤務(480分)のうち、 実際に顧客対応に使える時間は400分程度。

~~~~~~~~~~~~~~~~

1日に何件面談できるか?現実的な計算

では、実際に1日何件面談できるのか、計算してみましょう。

【現実的な1日の稼働計算】

- 8時間勤務 = 480分

- 顧客チャージ可能時間(80%) = 400分

- 1面談に必要な時間(事前準備含む) = 90分

- 400分 ÷ 90分 = 4.4件

つまり、1日4件が現実的な上限です。

これ以外にイレギュラーが入ったら?

もう破綻します。

営業日200日で1日4件の面談をフル稼働したとしても、 年間800件の面談。

担当件数に換算すると(年4回面談と仮定): 800 ÷ 4 = 約200件

ただし、実際には年1顧客と年4顧客のミックスになります。

例えば:

- 年1顧客が50件 → 年間50面談

- 年4顧客が150件 → 年間600面談

- 合計:年間650面談

このパターンでも、担当件数は200件です。

でも、これは毎日4件ペースで休みなく面談し続けるという計算です。

現実的じゃないですよね?

~~~~~~~~~~~~~~~~

製販分離でも変わらない業務がある

「製販分離すれば、入力業務がなくなって時間ができるんじゃないの?」

確かに、入力業務は製造チームに移管されます。

でも、以下の業務はフロント担当者に残ります:

【製販分離でも残る業務】

- 月次試算表のチェック

- 決算書の最終確認

- 申告書の内容確認

- 内訳書の確認

- 製造チームへの指示出し

- 製造チームからの質問対応

- 成果物のチェック・修正依頼

入力はしなくても、 「確認・指示・修正」という業務は残るんです。

しかも、自分で入力していないからこそ、 確認に時間がかかる。

これ、見落とされがちなんですよね。

~~~~~~~~~~~~~~~~

決算書作成も分業すると、確認時間はもっとかかる

ここで、もう一つ重要なポイントをお伝えします。

製販分離には、大きく2つのパターンがあります。

【パターン①】入力のみ分業

- 入力作業は製造チームが担当

- 決算書・申告書作成はフロント担当者が担当

【パターン②】完全製販分離

- 入力作業は製造チームが担当

- 決算書・申告書作成も製造チームが担当

- フロント担当者は最終確認のみ

パターン②の完全製販分離にすると、 フロント担当者の作業負荷はさらに減ります。

ただし。

確認時間はもっとかかるようになります。

なぜか。

自分で決算書を作っていれば、 どこをチェックすべきか、 どこに間違いが起きやすいか、 自然とわかりますよね?

でも、製造チームが作った決算書を確認する場合、 1から全部確認しなければなりません。

「この科目、なんでこの金額になってるんだっけ?」 「この仕訳、どういう意図で切ったんだろう?」

こういった確認が増えます。

結果として、 決算書1件の確認に1時間以上かかることも。

完全製販分離は、 確かにフロント担当者の「作業時間」は減ります。

でも、「確認時間」は増える。

このトレードオフを理解しないまま完全製販分離に踏み切ると、「思ったより効率化しない」という結果になります。

~~~~~~~~~~~~~~~~

大須賀の実感値:1日5件が無理なくこなせる上限

私自身の経験から言うと、 無理なくこなせる範囲は1日5件程度です。

それ以上は、 事前準備、 報告書作成、 考える時間——

こういった時間を確保すると、厳しい。

1日5件を年間200日やったとして、 年間1,000件の面談。

担当件数に換算すると(年4回面談): 1,000 ÷ 4 = 約250件

でも、これは完全にフル稼働の計算です。

しかも、年3回面談の事務所はあまりありません。 実際には年1顧客と年4顧客のミックスになることが多いです。

現実的には、余裕を持って回すなら、 やはり80〜100件が上限だと思います。

~~~~~~~~~~~~~~~~

150件は理論値、現場では機能しない

結論として、150件は理論値と実質業務負荷のギャップが大きすぎるんです。

【150件が難しい理由まとめ】

- 1時間の面談は実際には1.5〜2時間かかる

- 労働時間の70-80%しか顧客対応に使えない

- 1日4件が現実的な上限(それ以上はイレギュラーで破綻)

- 製販分離でも「確認・指示・修正」業務は残る

- 150件全部の情報を頭に入れておくのは人間の記憶力の限界を超えている

仕組みを整えれば解決する問題ではありません。

これは、人間の認知能力と時間の限界の問題です。

だから、私の見解としては、 150件は机上の空論。

現実的な上限は、やはり80〜100件。

100件でも、相当しっかりした仕組みが必要です。

150件を目指すなら、 それは「フロント担当者を増やす」という選択肢を検討すべきタイミングです。

無理な目標設定で現場を疲弊させるより、 現実的な件数で質の高いサービスを提供する方が、 よっぽど事務所の成長につながります。

~~~~~~~~~~~~~~~~

製販分離は「生産性向上の魔法」ではない

分業しても引き継ぎロスはゼロにならない

製販分離に過度な期待を寄せる先生に、 私はいつもこう伝えます。

「製販分離は、生産性向上の魔法ではありません」

なぜか。

1人で完結していた業務を分業すれば、 必ず「引き継ぎ」が発生します。

資料の受け渡し、 進捗の確認、 認識のすり合わせ——

これらは、製販統一であればゼロだったコストです。

また、入力を自分でやっていれば、 顧客の状況は自然と頭に入りますよね?

でも、入力を製造チームに任せると、 面談前に改めて「この会社、今どうなってるんだっけ」と確認する時間が必要になる。

分業による効率化メリットと、 引き継ぎロスのデメリット。

このトレードオフを理解した上で、「それでもやる価値があるか」を判断する必要があります。

~~~~~~~~~~~~~~~~

入力していないと、面談前に30分かかる現実

ある所長先生が、こう語ってました。

「うちの事務所、製販分離して効率化したつもりだったんですけど、フロント担当者が面談前に試算表読み込むのに30分かかってるって言うんですよ。これ、入力を自分でやってた頃には不要だった時間なんですよね」

これ、非常に重要な指摘です。

製販統一で入力もしている担当者は、 入力作業を通じて顧客の状況を把握してます。

「先月の売上が落ちてるな」 「この経費、何だろう」

こういった気づきが、入力の過程で自然と得られるんです。

でも、入力を製造チームに任せると、 この「副産物」がなくなる。

面談前に改めて試算表を読み込んで、 前回の面談内容を確認して、 話すべきポイントを整理する——

この時間が、1件あたり30分程度かかるんです。

80件担当していれば、年4回面談で320回。 1回30分の事前準備で、年間160時間。

この「見えないコスト」を織り込んだ上で、 製販分離の是非を判断してください。

~~~~~~~~~~~~~~~~

所長の「もっといけるはず」と現場の乖離

製販分離を検討する際、 所長と現場スタッフの間で認識のズレが生じること、 よくあります。

所長は「仕組みを整えれば150件いけるはず」と考える。 でも、現場は「仕組みがないのに件数だけ増やされても無理」と感じている。

重要なのは、件数を増やす「前」に仕組みを整えることです。

仕組みなしで件数だけ増やすと、 スタッフの不満が蓄積して、離職リスクが高まります。

製販分離を検討する前に、 まずは現場の声を丁寧に聞いてください。

「今、何件担当していて、何がボトルネックになっているのか」 「件数を増やすとしたら、何が必要か」 「どんな仕組みがあれば、もっと件数を持てるか」

こうした対話なしに、体制変更を進めるべきではありません。

~~~~~~~~~~~~~~~~

製販分離を検討すべき5つのシグナル

では、どのようなタイミングで製販分離を検討すべきなのか。

以下の5つのシグナルが出ていたら、 本格的に検討を始める時期です。

① フロント担当者が50件を超え始めた(かつ仕組みが追いついていない)

クラウド会計特化事務所の製販統一における標準値は30〜50件。

この上限に近づいてきたら、次のステージを考える時期です。

ただし、重要なのは「件数」だけじゃありません。

50件でも、仕組みが整っていれば問題なく回せます。

逆に、30件でも、仕組みがなければパンクします。

以下のような兆候が出始めたら、体制変更のサインです:

- 残業が増えている

- ミスが増えている

- 顧客対応が雑になっている

- 「情報が追いつかない」という声が出ている

- 面談前の準備に時間がかかりすぎている

件数だけでなく、現場の状況を見て判断してください。

② 3年以内に50名体制を目指している

現在15名規模で、3年以内に50名体制を目指しているなら、 今から製販分離の設計を始めるべきです。

50名体制になってから慌てて分離しようとしても、 混乱を招くだけです。

20〜30名規模のうちに、 試行錯誤しながら体制を固めていくのが理想。

③ 担当者から「顧客情報を覚えられない」と声が出た

これ、最も重要なシグナルです。

担当者が「お客さんの情報が頭に入らない」 「前回何を話したか思い出せない」と言い始めたら、 キャパシティの限界に達してます。

この状態で件数を増やし続けると、 サービス品質が低下して、顧客離れを招きます。

製販分離によってフロント担当者の負荷を軽減するか、 担当件数を調整するか、 何らかの対応が必要です。

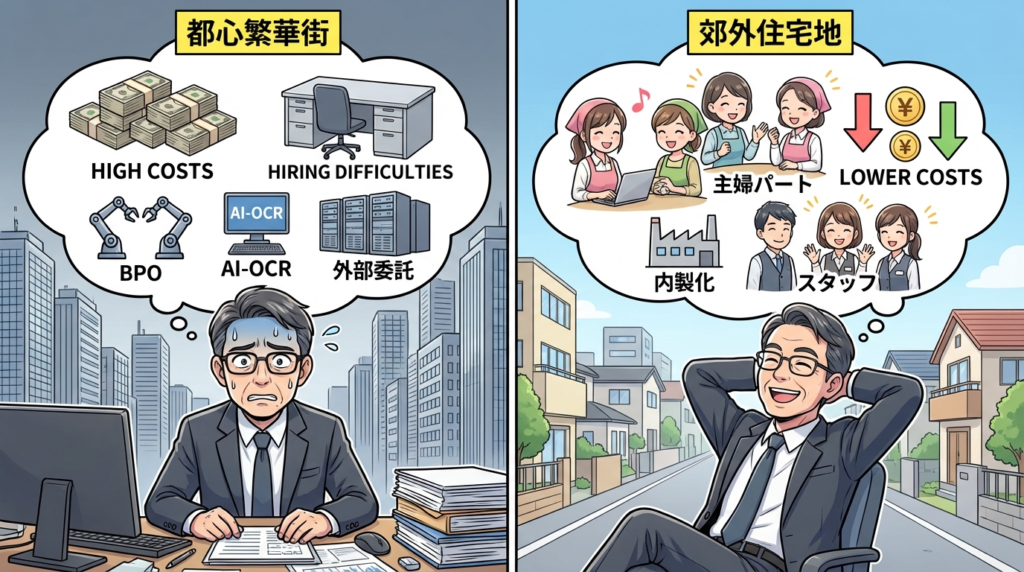

④ 都心立地で移転が難しく、在宅社員の必要性が出てきた

都心のオフィスで、これ以上の拡張が難しい。 かといって移転もコストがかかる。

このような状況で人員を増やすなら、 在宅勤務を前提とした製造チームの構築が選択肢に入ってきます。

入力業務やデータ整理といった製造系の業務は、 比較的リモートワークに適してますからね。

都心オフィスにはフロント人材を集中させて、 製造業務は在宅スタッフに任せる——

こうした「ハイブリッド型」の製販分離も検討に値します。

⑤ 郊外立地でパート採用に困っていない

逆に、郊外に立地していてパート採用が容易な環境であれば、 製販分離の内製化がしやすくなります。

都心の繁華街では、 「わざわざ電車に乗って通勤するパート」を採用するのは難しい。

競合も多いし、採用コストが高くなります。

一方、郊外の住宅地であれば、 近隣の主婦パート層を採用しやすい。

「キャリアアップする仕事ではないけど、近所で働けるならOK」

という層が一定数存在します。

立地条件によって、製販分離の実現可能性は大きく変わります。

~~~~~~~~~~~~~~~~

製販分離の最大のメリット:マネージャーが育つ組織になる

ここで、製販分離を検討する上で最も重要なポイントをお伝えします。

それは、 「製販統一だと、マネージャーが育たない」 という問題です。

製販統一のマネージャーは要件が高すぎる

製販統一で組織を拡大しようとすると、 マネージャー(リーダー)に求められる要件が非常に高くなります。

【製販統一のマネージャーに求められること】

- 8〜10人のメンバー管理

- 自分自身の保有高も2,000万維持

- 入力の進捗管理

- 申告書作成の進捗管理

- 顧客対応の質の管理

- 決算業務の管理

- パートさんの業務配分

- チーム内の教育・育成

→ 全ての業務フローを見なければならない

これ、無理ですよね?

私が支援している、ある50名規模の事務所(佐久間会計)でも、 まさにこの問題が起きました。

~~~~~~~~~~~~~~~~

実例:リーダーが育たなかった事務所

この事務所は、当初3チームから5チームに拡大し、 1チーム4人程度の体制を目指していました。

でも、現実にはリーダーが全然育たなかった。

なぜか。

リーダーの要件が高すぎたんです。

【実際に起きたこと】

- リーダーが8人ぐらい面倒見ながら、自分も担当売上2,000万やっている

- リーダーがパンクする

- チームの指導が行き届かない

- 指導がきつくなりがち、または放置されがち

- 雰囲気が悪くなる

- 新人に対する対応が雑になる

- 退職が起きる

- 結果、チームが成長しない

- リーダー自身も疲弊する

こうなると、悪循環が始まります。

チームが成長しない ↓ リーダーが疲弊する ↓ さらに指導が雑になる ↓ チームごとにやり方がバラバラになる ↓ 外注しようにも、仕事のやり方が違いすぎて外注できない ↓ 製造チーム化もできない ↓ 組織が拡大できない

この悪循環を断ち切るには、組織設計を変える必要があります。

~~~~~~~~~~~~~~~~

製販分離すると、マネージャーの要件が下がる

では、製販分離するとどうなるか。

マネージャーの管理範囲が明確化・専門化されます。

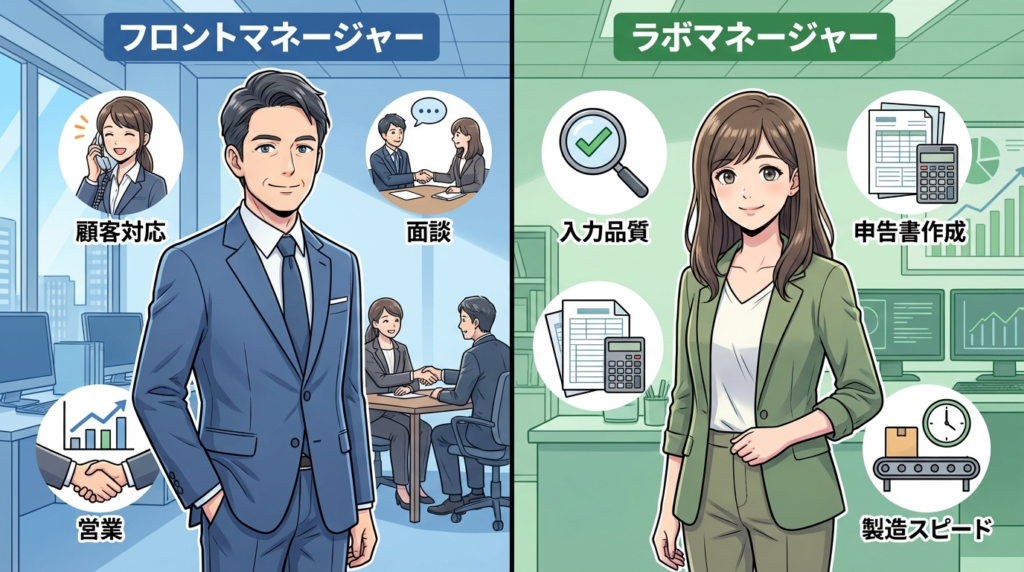

【製販分離後のマネージャー】

フロントマネージャー:

- 顧客対応の質を見る

- 面談の質を見る

- 営業活動を見る

- 決算予測の精度を見る

ラボマネージャー:

- 入力の品質を見る

- 申告書作成の品質を見る

- 製造スピードを見る

- パートさんの業務配分を見る

→ 管理範囲が明確になる → 要件が下がる → マネージャーが育ちやすい

これ、めちゃくちゃ大事です。

マネージャーが育たないと、組織は拡大できません。

逆に、マネージャーが育てば、 複数チームを作れて、 50名、100名の体制を目指せます。

製販分離の最大のメリットは、生産性向上ではなく、「マネージャーが育つ組織になる」ことなんです。

~~~~~~~~~~~~~~~~

15名から50名へ成長するために必要なこと

15名規模から50名規模へ成長するには、 複数のマネージャーが必要です。

でも、製販統一のままだと、 マネージャーの要件が高すぎて、 なかなか育ちません。

製販分離によって、 フロントマネージャーとラボマネージャーに分けることで、 要件を下げて、 育成しやすくする。

これが、15名から50名へのブレイクスルーになります。

もし先生の事務所で、 「マネージャー候補はいるけど、なかなか育たない」 「リーダーがパンクしている」 という状況があるなら、

それは個人の能力の問題ではなく、 組織設計の問題です。

製販分離を検討するタイミングかもしれません。

~~~~~~~~~~~~~~~~

クラウド会計特化だからこそ考えたい「外部委託 vs 内製化」

AI-OCR・BPO・スポットワーカー活用という選択肢

製販分離=「製造チームを社内に作る」

とは限りません。

特にクラウド会計に特化した事務所であれば、 外部ツールや外部リソースを活用した「外部委託型」の製販分離も十分に検討に値します。

活用できる外部リソース:

- AI-OCR: 領収書・請求書の読み取りを自動化し、入力工数を削減

- BPO(記帳代行外注): 入力業務を専門業者に委託

- スポットワーカー: スキャン業務などを単発で外部に発注

- 就労支援施設: スキャン・データ入力を委託

これらを組み合わせることで、 **「社内に製造チームを持たない製販分離」**が実現できます。

~~~~~~~~~~~~~~~~

10〜20名規模なら「中に人を入れない」パターンもあり

10〜20名規模の事務所であれば、 無理に社内に製造チームを作る必要はありません。

外部委託を活用すれば、 オフィススペースを拡張する必要もなく、 採用・教育のコストもかかりません。

特に都心立地で家賃負担が大きい事務所は、 「製造は外に出す」という割り切りが合理的な場合があります。

~~~~~~~~~~~~~~~~

50名になったら内製化を再検討する

一方で、50名規模を超えてくると、 内製化のメリットが大きくなってきます。

外部委託には、どうしても「コントロールしづらさ」がありますからね。

品質のばらつき、 納期の遅れ、 コミュニケーションコスト——

これらが、規模が大きくなるほど無視できなくなります。

50名体制で「フロント30名+製造20名」という構成を目指すなら、 製造チームを内製化して、 品質管理を自社で行う方が結果的に効率的です。

10〜20名では外部委託、50名になったら内製化——

このように、規模に応じて柔軟に体制を変えていくことが重要です。

~~~~~~~~~~~~~~~~

他社事例:50名体制の「監査・ハブ・ラボ」モデル

ここからは、実際に製販分離を導入している大手事務所の事例を紹介します。

具体的な社名は伏せますが、 50名体制の設計思想として参考になるはずです。

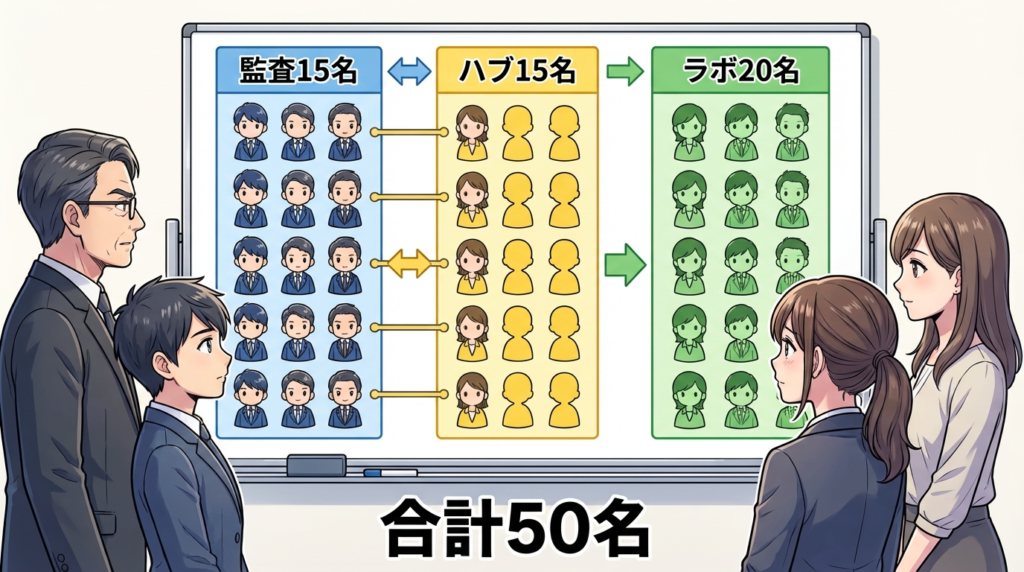

監査(フロント)30名 + 製造(ラボ)20名の標準構成

この事務所では、50名体制を以下のように構成しています。

【50名体制の内訳】

- 監査(フロント): 30名

- ラボ(製造): 20名

監査担当者は顧客対応に専念し、 入力・製造業務はラボチームが担当する。

これが基本形です。

~~~~~~~~~~~~~~~~

「ハブ」を入れるか? 3つの選択肢

この事務所で議論になったのが、 監査(フロント)とラボ(製造)の間に**「ハブ」**と呼ばれる中間役割を入れるかどうかです。

ハブとは、 監査担当者から資料を預かって、 ラボに指示を出して、 上がってきた成果物をチェックして監査に戻す——

いわば「橋渡し役」ですね。

この「ハブ」の配置について、3つの選択肢が検討されました。

【パターン①】ハブ15名を入れる(監査15名 + ハブ15名 + ラボ20名)

- メリット: 監査とラボの間のやりとりがスムーズになる

- デメリット: ハブ人材の採用・育成が難しい

- 特徴: ハブの育成・指導責任は監査に依存する。監査担当の売上高最大化を考えると、このパターンが理想

【パターン②】ハブ10名を入れる(監査20名 + ハブ10名 + ラボ20名)

- メリット: 監査とラボの間のやりとりがスムーズになる

- デメリット: ハブ人材の採用・育成が難しい

- 特徴: パターン①よりバランス型。ただし、基本的にはこのハブ10名を「ラボの品質管理・まとめメンバー」として機能させるパターンが多い

【パターン③】ハブを入れない(監査30名 + ラボ20名)

- メリット: シンプルで分かりやすい

- デメリット: 監査とラボの直接やりとりで齟齬が生じやすい

- 特徴: 最もシンプルだが、品質管理の仕組みが別途必要

どの体制が正解かは、事務所の状況によって異なります。

重要なのは、 「ハブを入れるかどうか」を事前に設計し、試行錯誤しながら最適解を探ることです。

実際には、パターン②のようにハブをラボの品質管理担当として位置づけるケースが多く見られます。

~~~~~~~~~~~~~~~~

ハブ人材の定着問題と、入れないという判断

この事例で興味深いのは、 **「ハブ人材の定着率が非常に悪い」**という課題が顕在化していた点です。

ハブって、中途半端なんですよね。

監査のプロフェッショナルでもなく、 ラボの製造スペシャリストでもなく、 ただの「橋渡し役」。

キャリアパスが見えにくいし、 やりがいも感じにくい。

結果、離職率が高くなる。

この課題を受けて、 ハブ機能を地方拠点に集約したり、 そもそもハブを置かずに監査とラボが直接やりとりする形に移行したりと、 各社が試行錯誤しています。

「ハブを入れれば万事解決」ではない——

この認識は、製販分離を検討する上で重要なポイントです。

~~~~~~~~~~~~~~~~

立地で変わる採用戦略

都心繁華街:外部委託優先が現実的

都心の繁華街にオフィスを構えている場合、 製造チームの内製化は慎重に検討すべきです。

理由は単純で、パート採用が難しいからです。

都心の繁華街って、ランチ代も高いし、 通勤も大変だし、 「わざわざここで入力業務をやりたい」っていうパート人材、 なかなか集まらないんですよ。

競合も多いし、採用コストが高くなる。

都心立地であれば、 製造業務は外部委託を優先し、 オフィスにはフロント人材を集中させる——

この割り切りが合理的です。

~~~~~~~~~~~~~~~~

郊外住宅地:主婦パート層を活かした内製化

一方、郊外の住宅地に立地している事務所は、 内製化のメリットを享受しやすい環境にあります。

近隣の主婦パート層は、 「近所で働けるなら」という動機で応募してくれます。

都心まで通勤する必要がなく、 競合も少ないため、 採用コストを抑えられます。

ある事務所では、 郊外立地の強みを活かして、 50名体制(フロント30名+製造20名)を家賃100万円程度のオフィスで実現しています。

都心で同規模のオフィスを借りれば、 家賃だけで数倍のコストがかかりますからね。

立地を活かした戦略、これ大事です。

~~~~~~~~~~~~~~~~

地方拠点:製造センター集約という選択肢

さらに規模が大きくなってくると、 製造機能を地方拠点に集約するという選択肢も出てきます。

人件費・家賃とも低い地方都市に製造センターを設けて、 入力・スキャン・試算表作成などの業務を集約する。

フロントは都心に残して、顧客対応に専念させる——

こうした「分散型」の製販分離を採用している大手事務所もあります。

ただし、これは100名規模以上の話。

15名規模の事務所が今すぐ検討すべきテーマではありません。

将来の選択肢として、頭の片隅に置いておく程度で十分です。

~~~~~~~~~~~~~~~~

「1拠点50名」で止めるという選択

100名超で起きる内部分裂リスク

製販分離を検討する際、 「どこまで成長を目指すか」という問いも避けて通れません。

私がコンサルティングの現場で見てきた経験から言えば、 1拠点の上限は50名程度です。

100名規模の事務所で内部分裂が起きた事例、 決して珍しくありません。

派閥ができて、 情報が分断されて、 組織としての一体感が失われる——

こうした問題は、規模が大きくなるほど顕在化します。

~~~~~~~~~~~~~~~~

50名×複数拠点モデルの合理性

では、50名を超えて成長したい場合はどうすればいいのか。

答えは、**「1拠点50名で止めて、次の拠点を作る」**です。

50名の組織を2つ作れば100名。 3つ作れば150名。

同じパターンを繰り返すことで、 組織の一体感を保ちながら規模を拡大できます。

各拠点に責任者を置いて、 独立採算で運営させる。

本部機能は最小限に抑えて、 各拠点の自律性を尊重する——

こうした「分権型」の成長モデルは、 大手税理士法人でも採用されています。

~~~~~~~~~~~~~~~~

代表が「見切れる範囲」を超えない成長戦略

最後に、最も重要なポイントをお伝えします。

成長戦略を考える際、 「代表が見切れる範囲」を超えないことを意識してください。

製販分離も、 拠点展開も、 すべては「代表の目が届く範囲」で設計すべきです。

目が届かなくなった途端、 品質管理が甘くなって、 組織が緩んで、 問題が顕在化します。

15名規模から50名を目指すなら、 まずは「自分が50名を見切れるか」を自問してください。

見切れる自信があるなら、 製販分離を進めて50名体制を目指す。

見切れないと思うなら、 30名程度で止めて、 別の成長戦略(単価向上、サービス拡充など)を検討する——

こうした判断も選択肢の一つです。

~~~~~~~~~~~~~~~~

まとめ:製販分離は「いつやるか」ではなく「なぜやるか」から考える

ここまで、クラウド会計特化事務所が製販分離を検討する際の判断基準を整理してきました。

最後に、重要なポイントを振り返ります。

【重要ポイント8つ】

- クラウド会計特化の標準値は30〜50件。面談頻度によって変わる

- 製販分離で目指すべきは50〜100件。150件は理論値と実質負荷のギャップが大きい

- 製販分離は「生産性向上の魔法」ではない。引き継ぎロスは必ず発生する

- 製販分離の最大のメリットは「マネージャーが育つ組織になる」こと

- 5つのシグナルを確認する(50件超過、50名体制目標、記憶の限界、都心立地、郊外立地)

- 10〜20名なら外部委託、50名なら内製化。規模に応じて柔軟に判断する

- 「ハブ」の配置は慎重に。入れないという判断もあり

- 1拠点50名で止める。それ以上は拠点分割を検討

製販分離は、あくまで「手段」です。

目的は、 お客様に良いサービスを提供して、 スタッフが働きやすい環境を作って、 事務所として持続的に成長すること。

「周りがやっているから」 「成長には必要だから」

という理由だけで製販分離に踏み切ると、 かえって混乱を招きます。

まずは「なぜ製販分離が必要なのか」を明確にする。

その上で、 自社の規模・立地・成長計画に合った体制を設計していく——

この順番を守ることが、 製販分離を成功させる鍵です。

~~~~~~~~~~~~~~~~

最後までお読みいただきありがとうございました。

今日も良い一日を!

あわせて読みたい記事