会計事務所の製販分離とは?分業の基本と導入メリットをゼロから解説

最近、ご相談の中でよくこんな言葉を耳にします。

「製販分離、やってみたいんですよ。でも、正直どこから手をつければいいのかわからなくて…」

そうなんです。

「製販分離」という言葉自体は、ここ数年でずいぶん業界に広まりました。

でも、実際に何をどう分けるのか、なぜやるのか、

をちゃんと説明できる人って、意外と少ないんですよね。

私はFLOWという業務管理ツールを運営していることもあって、

製販分離に関するご相談をものすごい数いただいています。

規模で言うと、10名規模の事務所から、130名規模の大きな事務所まで。

そのほとんどが、「今の体制で詰まっていて、どうにかしたい」というビフォーアフターのご相談です。

その経験の中で見えてきた

「製販分離の基礎」

「目的」

「本当の意味での製販分離とは何か」

「壁になること」

を、今日はできるだけ丁寧に、現場目線でお話しさせていただきます。

~~~~

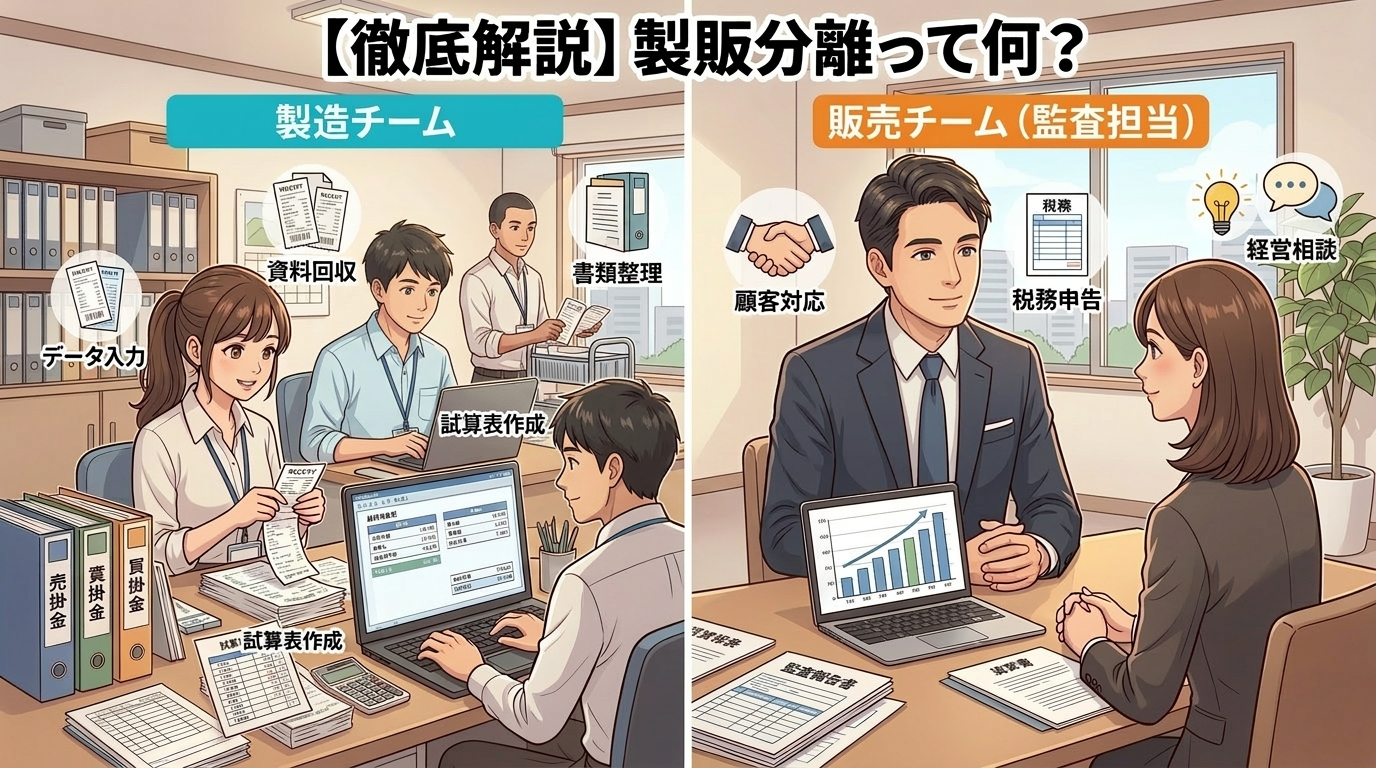

製販分離とは何か?基本の概念を整理する

製販分離とは、一言で言うと

「作る仕事」と「お客さんと向き合う仕事」を、別々の人が担当する体制にすること

です。

製造業で言えば、工場ラインを動かす人と、営業・接客をする人を分けるイメージ。

会計事務所に置き換えると——

- 製造チーム:資料回収、データ入力、試算表作成、書類整理など

- 販売チーム(監査担当):お客さんとの面談、提案、決算対応など

この2つを分ける、ということです。

ただし、ここで大事なことをひとつ。

「分業する」だけでは、製販分離とは言えません。

私が製販分離かどうかを判断するときの基準は、シンプルにこれだけです。

「集約 → 分配 → 再集約」の機能があるかどうか。

製造チームの仕事を一度まとめて受け取り(集約) チームのメンバーに振り分け(分配) 完成したものをまとめて監査チームに渡す(再集約)

この流れを担う「まとめ役」がチームの中に存在する体制。

これが、私の考える製販分離です。

この機能がないと、たとえパートさんをつけて入力を分担していても、それは「ペア型の分業」であって製販分離ではありません。

「うちも製販分離してますよ?」とおっしゃる事務所でも、よく確認するとこの機能がない、というケースが非常に多いです。

なぜこれが重要なのかは、後ほど詳しくお話しします。

もうひとつ、注意点をお伝えしておきます。

「製販分離」という言葉の定義は、事務所によって全然違います。

入力だけ分ける事務所もあれば、資料回収から試算表チェックまで全部製造チームに任せる事務所もある。

「製販分離をやっています」と言っても、実態はピンからキリまであります。

だからこそ、この言葉を使うときには「自分の事務所でどこまで分けるのか」を明確に定義することが大切です。

これ、後々ものすごく重要になってきますので、頭の片隅に置いておいてください。

~~~~

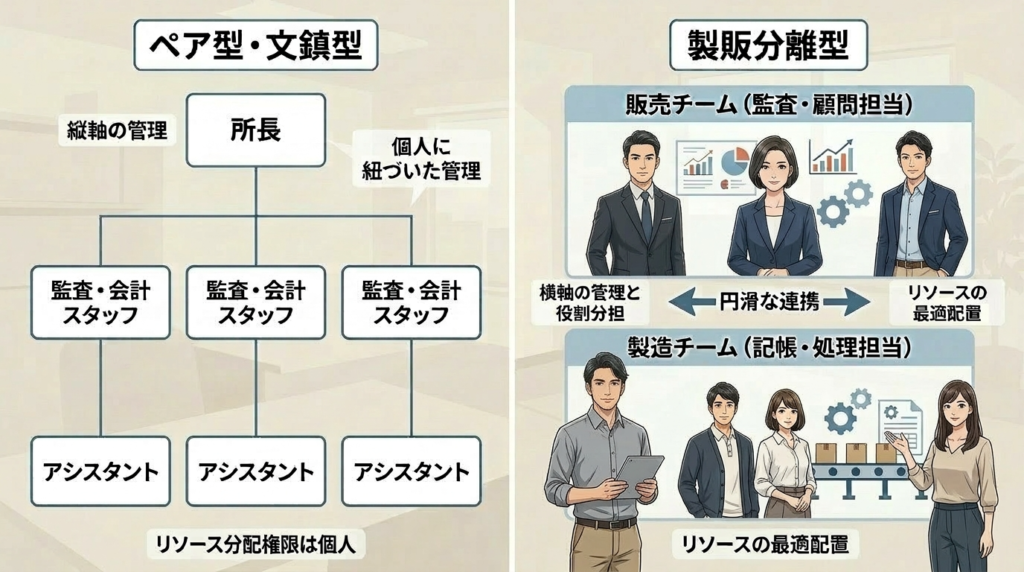

製販分離・ペア型・分業型の3つの違い

「じゃあ、うちはパートさんをつけて入力を分担しているから、製販分離してますよね?」

という質問を、よくいただきます。

実は、そこが微妙なんです。

ちょっと具体的に見てみましょう。

ペア型・文鎮型というのは、所長先生の下に監査担当者が並び、それぞれの担当者に補助スタッフやパートさんがついている形です。

Aさんが担当する30社は、Aさんが自分で管理して、Aさんのパートさんが入力を手伝う。

Bさんの30社は、Bさんが管理して、Bさんのパートさんが手伝う。

見た目は「分業」しています。

でも、仕事の流れは「お客様ごとに担当者に紐づいている」縦軸の管理です。

入力の仕事も、チェックも、面談も、すべてAさんの担当という一本の線で管理されている。

つまり、リソースの分配権限と基準が、個人の中にあるんです。

一方、製販分離型では、仕事がいったん製造チームに集まります。

製造チームのまとめ役が「今月の入力案件、BさんCさんDさんにこう振り分けましょう」という判断をする。

終わったものをまとめて監査チームに返す。

リソースの分配権限と基準が、チームの仕組みの中にあるんです。

この違いが、事務所の規模が大きくなるにつれて、圧倒的な差として現れてきます。

ペア型の場合、所長先生が業務量を調整しようとすると「Aさん、Bさんの仕事も少し手伝って」という個人への直接交渉になります。

製販分離型の場合、「製造チームのキャパを増やす」という組織単位の意思決定になる。

進捗の把握も変わります。

ペア型では「Aさん、今月の30社どうですか?」とAさんに聞けばAさんの状況はわかる。

でも、パートさんが担当している途中の仕事がどこまで終わっているかは、すぐには答えられないことがある。

製販分離型では、製造チームのまとめ役に「今月の入力、何件たまってますか?」と聞けば、チーム全体の状況が一言で返ってくる。

進捗の見える化が、製販分離によって初めて可能になるんです。

5人・10人のときはあまり差が出ません。

でも20人・30人を超えたとき、この差は取り返しのつかないくらい大きくなっています。

~~~~

会計事務所が製販分離に取り組む3つの目的

ここが一番大事なところです。

製販分離って、分けること自体が目的ではありません。

「なぜ製販分離をするのか」をちゃんと言葉にしないと、途中で迷子になります。

(実際、ここが曖昧なまま走り出して失敗する事務所を、私はたくさん見てきました)

では、目的は何か。

まず「会計事務所の時間生産性」という話から始めさせてください。

会計事務所の「時間生産性」を理解する

会計事務所の収益を突き詰めると、こういう計算式になります。

時間生産性 = 顧客単価 × 担当件数 ÷ 労働時間

スタッフ1人が年間働く時間は、おおよそ2,000時間弱。

(1日8時間 × 約250日)

ただし、その時間すべてをお客さんのために使えるわけではありませんよね。

税制改正の研究、社内ミーティング、研修——こういった時間を引くと、実際にクライアントへチャージできる時間は、7〜8割程度と言われています。

その限られた時間の中で、1時間あたりいくら稼げるか。

一般的な会計事務所だと、時間当たり4,000〜7,000円というのが実態です。

これが1万円を超えている事務所は、相当効率化されていると言っていいと思います。

この「時間生産性」を改善しようとしたとき、選択肢は大きく3つあります。

- 労働時間を減らす(残業削減・効率化)

- 顧客単価を上げる(付加価値サービスの提供)

- 担当件数を増やす(より多くのお客さんを持つ)

どれを選ぶかは事務所の方針次第ですが、製販分離はこのすべてに関係してきます。

担当件数を増やしたいなら、”記帳業務”が壁になる

件数を増やしていこうとしたとき、必ず立ちはだかるのが記帳業務です。

お客さんに自社でやってもらう(自計化)か、事務所内で誰かに任せるか。

この選択があるわけですが、監査担当者が自分で入力・整理もやっていると、どこかで限界が来ます。

だから「分業する」という発想が生まれてくる。

これが、製販分離の出発点です。

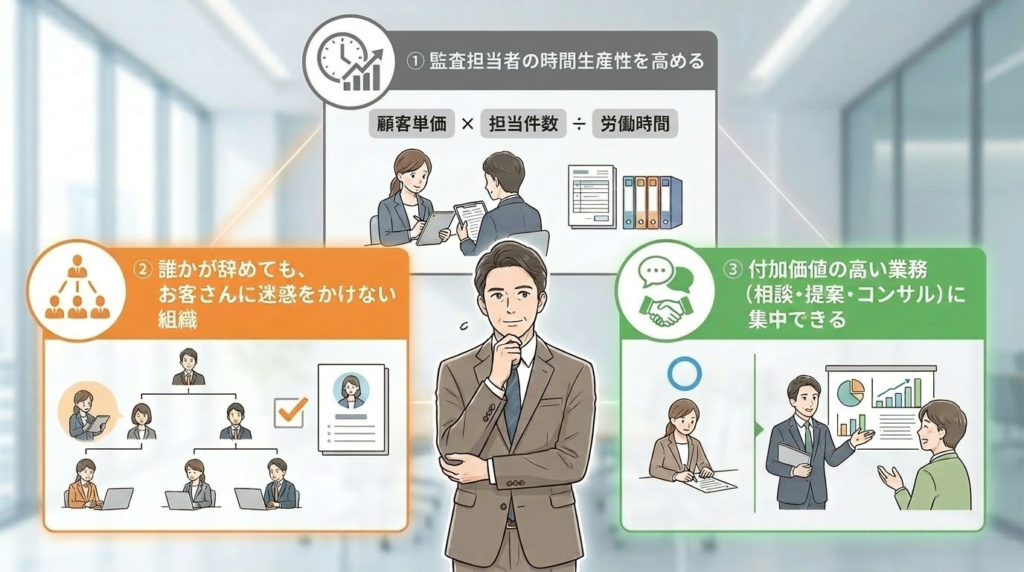

製販分離の目的を、3つに整理する

私がご相談の中でお伝えするとき、製販分離の目的はこの3つに整理できると思っています。

① 監査担当者の時間生産性を高める

記帳・入力・資料回収を別の人に任せることで、監査担当者がお客さんとの対話・提案・付加価値業務に集中できる環境をつくる。

その結果として、担当件数が増えたり、顧客単価が上がったり、クロスセルの機会が増えたりします。

② 誰かが辞めても、お客さんに迷惑をかけない組織をつくる

属人化の怖さは、担当者が辞めたときに初めてわかります。

「あの人が全部抱えていた」「どこに何があるか、引継ぎできない」

こういう事態は、お客さんに直接迷惑をかけます。

それは、事務所として本当にもったいないことだと思います。

入力と面談が分業できていれば、担当者が変わっても「記帳業務は製造チームで継続できる」状態を維持できます。

人が辞めても揺れにくい組織をつくること。これも製販分離の大切な目的です。

③ 職員さんに、しっかり給与を払える組織にする

製販分離によって担当件数が増えれば、1人あたりの売上高が上がります。

売上が上がれば、給与に還元できる余地も増えます。

スタッフさんが長く、やりがいを持って働いてくれる環境。

それを実現するための手段として、製販分離があります。

~~~~

製販分離で担当件数はどう変わるか

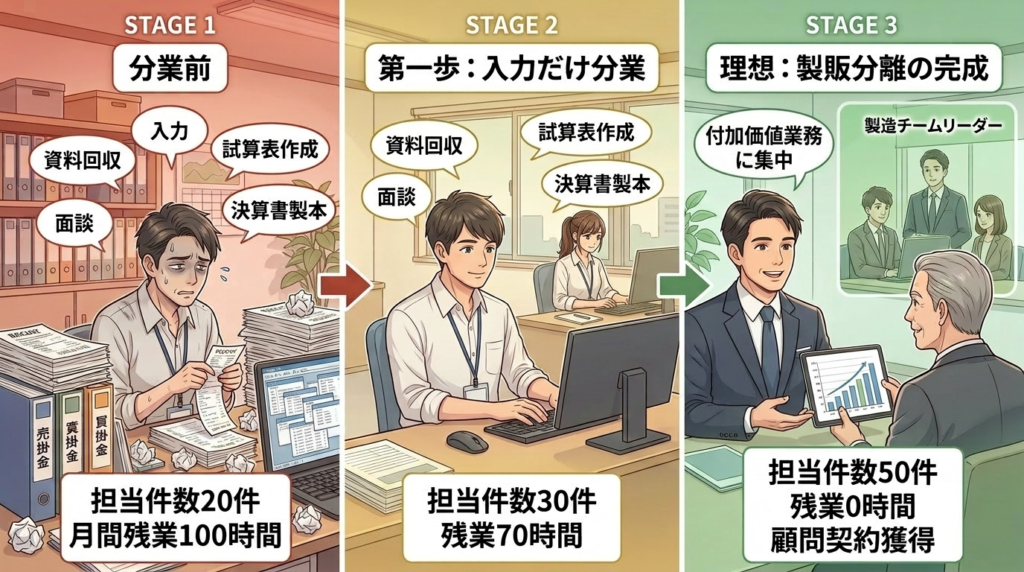

少し具体的な話をします。

ある事務所の監査担当者さんのケースです。

担当件数は20件、繁忙期の残業は月100時間。

資料回収、領収書整理、会計ソフト入力、試算表作成、決算書の製本、税務調査の立会い——

これを全部、一人でこなしていました。

【第一歩:入力だけ分業する】

まず、パートスタッフに会計ソフトへの入力を任せます。

担当者の仕事は「入力チェック・修正・フィードバック」へと切り替わります。

最初のうちは、チェックしながら直す作業が増えて「かえって大変では?」と感じることもあります。

でも、製造チームが習熟してくると、徐々に負担が減っていきます。

→ 担当件数:20件 → 約30件へ → 繁忙期の残業時間も少しずつ減っていく

【完全な製販分離】

資料回収・領収書整理・試算表作成・決算書類の整備をすべて製造チームへ。

監査担当者は「最終チェック」「お客さんとの面談・提案・クロスセル」に集中します。

→ 担当件数:60〜70件も視野に入ってくる → 面談頻度を上げることで顧客単価アップ、クロスセルの機会も増える

数字で見ると、かなりインパクトがありますよね。

もちろん、この状態に至るまでには時間も準備も必要です。

ただ、「目指すべき方向」は明確になると思います。

担当件数が増えたとき、何を選ぶか

担当件数が増えたとき、事務所の方針によって選択は2つに分かれます。

- より多くのお客さんを持つ(件数拡大・規模成長路線)

- 面談頻度を増やして、同じ件数でより高い単価へ(付加価値・単価向上路線)

どちらが正解かは事務所によって違います。

大事なのは、製販分離を進める前に「どっちの事務所を目指しているか」を所長先生自身が決めておくこと。

ここが曖昧だと、せっかく分業しても「何のためにやっているのか」が見えなくなります。

~~~~

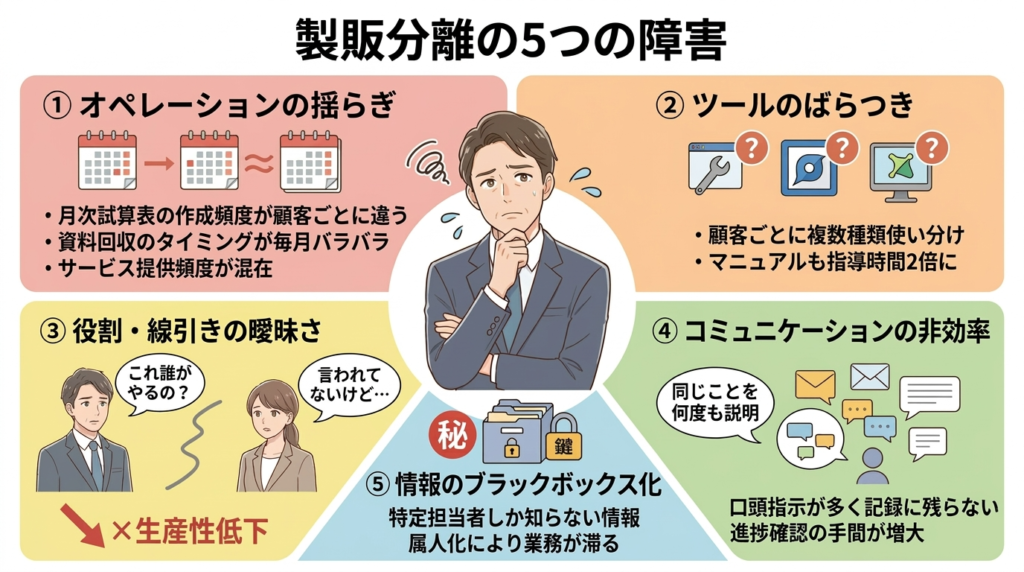

製販分離が難しくなる5つの原因

「じゃあすぐやろう!」となる前に、少しだけ立ち止まってください(笑)。

製販分離は、正しく準備をしないと必ず詰まります。

私がご支援してきた中で、繰り返し出てくる壁をお伝えしておきます。

① オペレーションの揺らぎ

月次試算表の作成頻度がお客さんごとに違う。

資料回収のタイミングが毎月バラバラ。

サービス提供頻度が「年1回」「四半期1回」「随時」と混在している。

こういった「お客さんごとの例外」が多い事務所は、製販分離の難易度が上がります。

分業しようにも「どっちがいつ何をやるか」が決まらないからです。

② ツールのばらつき

これ、実は意外と多い問題です。

ある50名規模の事務所では、AI-OCR(スキャンデータを自動で読み込むツール)を顧客ごとに複数種類使い分けていました。

「いくつかのツールを試しているうちに、そのまま残ってしまった」というパターンです。

2種類のツールを使い分けるということは、マニュアルも指導時間も2倍になります。

新しい担当者が習熟するまでに時間がかかり、「このお客さんはどっちのツール?」という確認が毎回発生する。ミスも増えます。

同じことを繰り返す方がミスは少ない。

事務所としてのルールを統一して「1つのやり方」に絞っていくことが、製販分離を成功させる土台になります。

③ 役割・線引きの曖昧さ

「資料回収は製造チームの仕事?それとも監査担当?」

「試算表の最終確認はどこまでやる?」

「お客さんからの急な電話は、どちらが対応する?」

この線引きが曖昧なまま進めると、手戻りや二重作業が頻発します。

「それ、私の仕事じゃないと思っていた」という認識のズレが、現場で起きやすい。

体制を組む前に「どちらが何をやるか」を明文化しておくことが必要です。

④ 評価制度との不整合

製販分離をすると、監査担当者の仕事が「お客さんとの面談・提案」に絞られていきます。

一方、製造チームのスタッフは「入力・試算表作成」などの裏方作業を担います。

このとき問題になるのが、評価です。

売上高だけで担当者を評価していると、製造チームを多く使う監査担当者の方が「数字上は有利」になります。

それは別に悪いことではないのですが、「担当者の評価から製造コストを引く発想が必要か」など、評価設計を見直さないと、社内に不公平感が生まれることがあります。

製販分離を進めるなら、評価制度とセットで考えることをおすすめします。

⑤ 社内文化の抵抗

これが、実は一番根深い問題かもしれません。

「自分でチェックした方が、品質が高いに決まっている」

「教えてもすぐ辞める。また一から教えるのが面倒くさい」

「製造チームは所詮、補助業務でしょ」

こういう声が上がってくることは、現場では自然に起きることです。責められる話ではありません。

ただ、そのままにしておくと、製販分離は形だけになります。

「なぜ分業するのか」という目的と理念を、繰り返し丁寧に共有していくこと。

これが文化をつくることにつながっていきます。

時間はかかりますが、ここを飛ばすと後で必ずひずみが出てきます。

~~~~

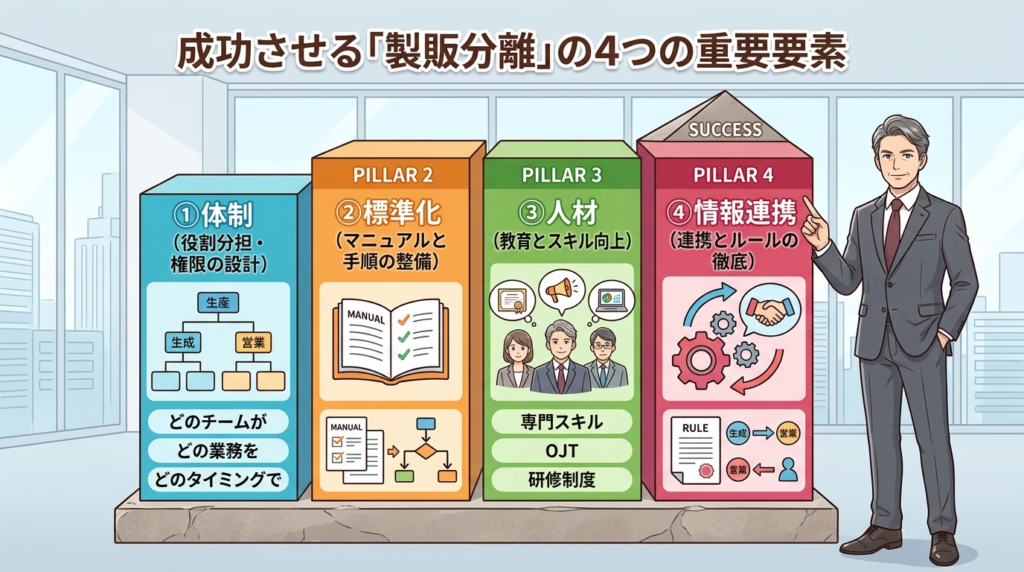

製販分離を実現するために必要な4つの要素

製販分離を本当に機能させるためには、次の4つがセットで揃う必要があります。

① 体制(役割分担・権限の設計)

どのチームが、どの業務を、どのタイミングで担うのか。

権限と責任の範囲を明確に決めること。

そして特に重要なのが、「集約→分配→再集約」の機能をどこに置くか、です。

製造チームの仕事を受け取り、振り分け、まとめて返す。このまとめ役の権限設計が、製販分離の中核になります。

② 標準化(マニュアルと手順の整備)

「顧客ごとに全部違う」では製造チームが機能しません。

標準的な業務手順を整備し、例外ルールを最小化することが必要です。

標準化なしの製販分離は、まず失敗します。

③ 文化・ルール・評価の設計

なぜ分業するのかを全員で共有する。

社内ルールを明文化する。担当者評価の設計を見直す。

この「ソフト面」が整わないと、体制だけ作っても動きません。

④ 管理ツールの導入

エクセルでの製販分離管理は、ある規模を超えると限界が来ます。

製造チームへの案件の「集約→分配→再集約」という流れを管理するには、専用の業務管理ツールが必要になります。

この4つのうち、どれか一つでも欠けると、製販分離はうまく機能しません。

「ツールを入れれば製販分離できる」は誤解です。

「人を採用して製造チームを作ればいい」も誤解です。

仕組み・文化・ツールの三位一体で進めていくことが大切です。

~~~~

まとめ:製販分離は目的ではなく手段です

最後にもう一度だけ。

製販分離は、目的ではなく手段です。

実は、事務所の顧客構成や目指す方向性によっては、「製販分離より自計化(お客さん側に入力してもらうこと)を徹底した方が早い」というケースもあります。

わざわざ製造チームを立ち上げるのは、それ自体がなかなか大変な作業です。

だから私は「そもそも製販分離をしますか?」という選択肢のご相談もお受けすることがあります。

- お客さんに迷惑をかけない組織をつくりたい

- 職員さんが長く働ける環境にしたい

- 所長先生が現場から離れて、経営に集中できるようにしたい

この「実現したいこと」が先にあって、その手段として製販分離を選ぶかどうか。

自計化で対応できるのか、社内分業が合うのか、外注・リモート型がいいのか。

事務所の規模・方針・リソースによって、最適解は全然違います。

そして、もし「製販分離をやろう」と決めたなら、ぜひ一度立ち止まって考えてみてください。

「うちの事務所に、集約→分配→再集約の機能を担う人はいますか?」

ペア型・文鎮型からどれだけ分業が進んでも、この機能がなければ、組織の管理はAさんBさん個人の頑張りに依存したまま変わりません。

逆に言えば、この機能を設計するところから製販分離はスタートします。

まずそこを、一緒に整理していきましょう。

焦らず、自事務所の「現在地と目的地」を確認しながら進めていただければと思います。

続編として、「製販分離の組織体制パターン3つ」「カオス型が生まれる仕組み」「失敗しやすいパターン」などをおまとめしました。

一緒に、良い組織をつくっていきましょう。

今日も良い一日をお過ごしください!

(「うちの事務所、どこから始めればいいの?」と気になった先生がいれば、いつでもお声がけください。一緒に考えます(笑))

あわせて読みたい記事