会計事務所で製販分離が頓挫する3つの理由と成功のための条件

会計事務所で製販分離が頓挫するのはなぜか

はじめに

先日、ある50名規模の事務所さんでMTGをしていたときのことです。

ラボ(製造部)4名体制の立ち上げについてお話ししていたのですが、気づいたら2時間のうち1時間半が「責任論」で埋まっていました。

「正社員なんだから責任取ってよ」 「じゃあ監査担当は何に責任持つんですか?」

…このやり取り、聞いたことありませんか?

正直に言いますと、私はこの議論を何十回と見てきました。

そして、経験上わかっていることがあります。

この議論が長引く事務所ほど、製販分離は頓挫します。

「え、うちもそうかも…」と思われた先生、大丈夫です。

今日は、なぜこの「責任論」が起きるのか、そしてどうすれば回避できるのか、できるだけ丁寧にお話しさせてください。

「50名規模・ラボ4名体制」と聞いた時点で、正直ちょっと心配になります

まず、前提を整理させてください。

50名規模の事務所で、ラボが4名。

この数字を聞いた瞬間、私は「ああ、これは難しいパターンかもしれないな…」と思ってしまいます。

なぜかというと、製販分離の立ち上げには「うまくいきやすいパターン」と「難易度が高いパターン」があるからです。

うまくいく立ち上げ方って、どんな形?

私がこれまで見てきた中で、うまくいっている事務所さんには共通点があります。

それは、いきなり全社展開しないということ。

具体的には、こんなステップを踏んでいます:

STEP1:まず6人チームで、3人の製造メンバーを育成する

最初から全監査担当の案件を受けるのではなく、監査担当3名+ラボ3名の小さなユニットで始めます。

「え、たった6人?」と思われるかもしれません。

でも、この「小さく始める」がめちゃくちゃ大事なんです。

なぜかというと、複数の監査担当から同時に仕事が来ると、やり方がバラバラで、ラボが混乱するからです。

A担当は「資料が揃ってから渡す」、B担当は「来たものから随時渡す」。 Chatworkの人もいれば、メールの人も、口頭の人もいる。 「急ぎで!」が複数人から同時に来る。

…これ、4名で捌くの、本当に大変なんですよ。

STEP2:基本的な業務のやり方について、社内からフィードバックを受ける

6人チームで回し始めたら、他の監査担当からも「うちもこうしてほしい」「このやり方はどう?」という声が出てきます。

これ、実はチャンスなんです。

この段階で「じゃあ、全社的にこのやり方で統一しましょう」という布石を打てるからです。

いきなり全社展開すると、この「統一する」タイミングがなくて、バラバラなまま進んでしまうんですよね。

STEP3:リーダーを決めて、チームを独立させる

6人チームである程度回し方が確立できたら、ラボにリーダーを決めて、チームとして独立させます。

ここで初めて、他の監査担当からの案件も受け入れ始める。

独立前に「回し方」が確立しているので、新しい案件が来ても対応できるんです。

STEP4:成果を測る数字を決める(でも、評価制度は後回し)

ここが一番大事なポイントかもしれません。

製販分離を推進するとき、よくある失敗が「担当者の売上評価をどうするか」で揉めることです。

「ラボに渡した分の売上は誰のもの?」 「担当者の評価が下がるのは納得できない」

…この気持ち、すごくわかります。

でも、この議論を最初にやってしまうと、製販分離は進みません。

なぜかというと、「誰が得をするか・損をするか」の話になってしまって、「事務所全体としてどうなりたいか」という話が置き去りになるからです。

立ち上げ期は、評価制度の話は後回しにしてください。

代わりに、以下の数字に着目することをお勧めします:

- 担当者の業務削減効果:月何時間浮いたか

- 標準業務顧問先の増加:ラボで回せる顧問先が何件増えたか

- 月次の納品率:期日通りに納品できた割合

この数字で「製販分離がうまくいっている」と実感できれば、評価制度の議論も「じゃあ、この成果をどう分配する?」という建設的な話になりやすいんです。

50名規模でラボ4名、ということは…

さて、話を戻しますね。

50名規模でラボ4名という数字、改めて考えてみてください。

- 監査担当は20〜30名程度いるはず

- その全員(または大半)から案件を受けるラボが4名

- つまり、複数の監査担当から同時に仕事が来る体制

これ、先ほどお話しした「難易度が高いパターン」なんです。

もう一つ、確認させていただきたいことがあります

50名規模でラボ4名ということは、「改めてのラボ立ち上げ」である可能性が高いと思っています。

つまり、過去に一度(あるいは何度か)製販分離を試みて、うまくいかなかった経験があるのではないでしょうか。

私がこの規模の事務所さんをご支援するとき、必ず確認させていただくのがこの点です:

- 過去にラボ(製造部)を作ったことはありますか?

- あるなら、なぜうまくいかなかったのでしょうか?

- 今回は、何が違うのでしょうか?

「いや、今度こそうまくやるから大丈夫」というお気持ちはわかります。

でも、この背景確認をせずに進めてしまうと、同じ轍を踏む可能性が高いんです。

ぜひ、一度立ち止まって振り返っていただければと思います。

よくある衝突パターン

さて、ここからは「責任論」が起きるときの、よくあるパターンをお話しします。

読みながら「うちもこれだ…」と思うところがあるかもしれません。

経営層・監査側からよく聞く声

「正社員が2人もいるのに、何に責任を持って仕事してるの?」

「現預金が合ってない試算表を上げてこられても困るんだよね…」

「製販分離したら、結局こっちのチェック負荷が増えただけじゃない?」

これ、お気持ちはすごくわかります。

正社員として採用している以上、「作業者」ではなく「成果物に責任を持つ人」であってほしい。

経営者として、当然の期待ですよね。

ラボ側からよく聞く声

一方で、ラボの方からはこんな声が出てきます:

「そもそも資料が揃ってない状態で渡されても…」

「監査担当が何に責任持つのか、はっきりしてないですよね?」

「調査が来たときの責任まで取れと言われても、それは無理です」

これも、お気持ちはわかります。

決算書の最終責任をラボが取るのは、さすがに無理がありますよね。

「だったら監査担当は何をする人なの?」という疑問が生まれるのは、自然なことだと思います。

私の持論:「責任」を議論する前に「目的」を決めてください

ここで、私の持論をお話しさせてください。

「責任は誰が取るのか」を先に議論する事務所は、製販分離に失敗します。

ちょっと強い言い方になってしまいましたが、本当にそう思っています。

なぜかというと、責任論って「守り」の議論なんですよね。

「ミスしたらどうする」「調査が来たらどうする」——これ、全部ネガティブな想定じゃないですか。

製販分離を成功させている事務所さんは、まず 「攻め」の議論 をしています。

- 「うちの監査担当は、何ができるようになるべきか」

- 「この製販分離で、事務所は何を得るのか」

この「目的」が決まれば、責任の所在は自然と決まります。

逆に言うと、目的が決まっていないから、責任の押し付け合いが起きるんです。

なぜ「責任論」が紛糾するのか

もう少し掘り下げさせてください。

責任論が紛糾する根本原因は、「責任」という言葉の定義が曖昧なまま議論していることにあります。

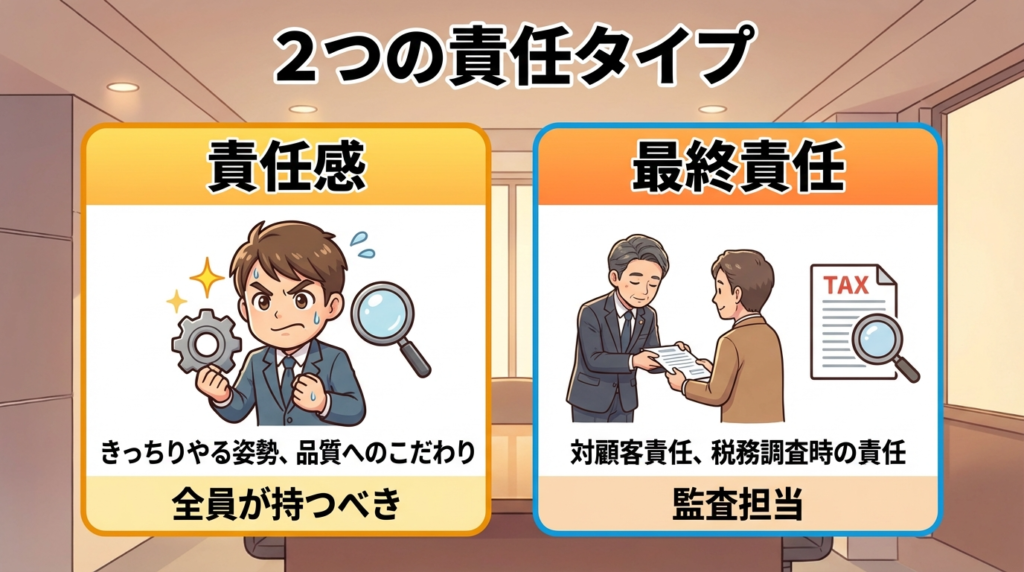

「責任」には2種類あるんです

これ、整理するとわかりやすいんですが、「責任」には2種類あります。

| 種類 | 定義 | 誰が持つべきか |

|---|---|---|

| 責任感 | きっちりやる姿勢、プロ意識、品質へのこだわり | 全員 |

| 最終責任 | 対顧客責任、税務調査時の責任、説明責任 | 監査担当 |

経営層が「責任を取れ」と言っているのは、多くの場合「責任感を持って仕事しろ」という意味なんですよね。

でも、ラボは「最終責任」を押し付けられていると感じている。

この「責任」の定義のズレが、議論を紛糾させる最大の原因です。

ある事務所の経営者の方が、こうおっしゃっていました:

「責任感と責任は違うんだよ。責任感はみんな持つべきだけど、調査が来たときの最終責任は監査担当だろう」

この整理ができている事務所さんは、製販分離がスムーズに進んでいます。

製販分離を進める前に決めるべき3つのこと

では、具体的に何を決めればいいのか。

私がいつもお伝えしている「3つのこと」をお話しします。

1. 製販分離の「目的」を宣言してください

「なぜ製販分離をするのか」が曖昧なまま進めると、必ず衝突が起きます。

- 監査担当の担当件数を増やしたいのか

- 付加価値提供(コンサル・経営支援)の時間を作りたいのか

- 退職リスクの分散(担当者に業務が属人化しない体制)を作りたいのか

どれも正解です。でも、どれを一番の目的にするかで、設計が変わってきます。

この「宣言」がないと、ラボは「何のために自分たちがいるのか」がわからず、モチベーションが上がりません。

ぜひ、最初に「うちは〇〇のために製販分離をする」と宣言してください。

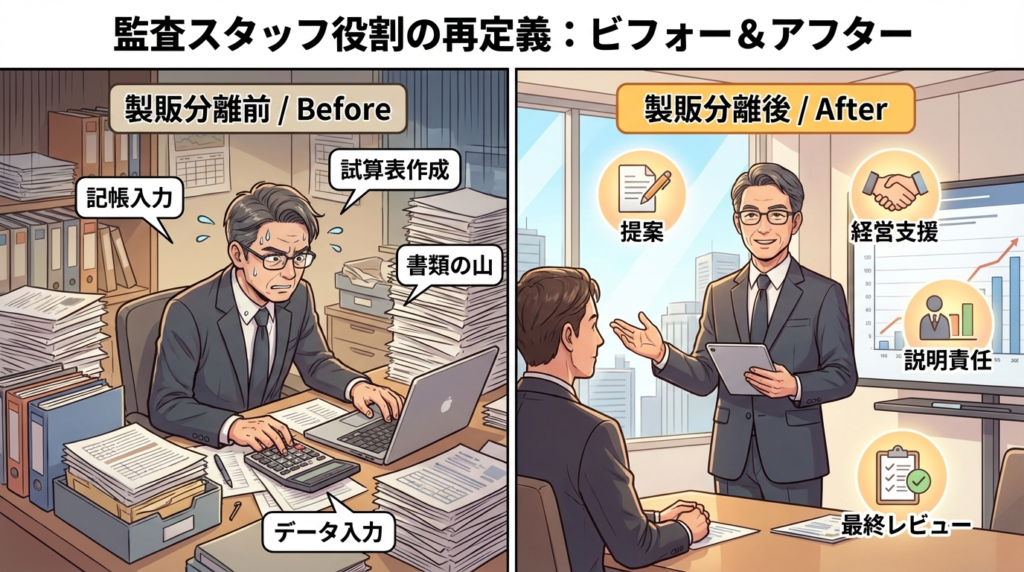

2. 監査担当の役割を再定義してください

製販分離の議論で最も危険なのは、「ラボに何をやらせるか」ばかり話して、「監査担当は何をする人なのか」を決めないこと です。

ある事務所の経営者の方が、こうおっしゃっていました:

「監査担当が決算・試算表の責任を放棄したら、監査担当者じゃなくなるんだよ。そこに責任を持つからお客さんのリードを取れて、信頼されるんだから」

この言葉、すごく大事だと思っています。

製販分離でラボに責任を寄せすぎると、監査担当の存在意義が薄れてしまいます。

そうすると、顧客リードがラボに移ってしまうリスクがあるんです。

これは経営として望ましい姿でしょうか?

ぜひ、「製販分離後、監査担当は何をする人なのか」を明確にしてください。

3. 「責任」の範囲を言語化してください

曖昧なまま「責任を持て」と言っても、現場は動きません。

以下のように言語化することをお勧めします:

| 項目 | ラボの責任 | 監査担当の責任 |

|---|---|---|

| 資料回収 | 資料の有無チェック(一次確認) | 回収推進、不足資料の追加依頼 |

| 入力・処理 | 与えられた資料に基づく正確な入力 | 会計処理方法・税額の判断 |

| 品質管理 | 残高照合などの基本チェック | 最終レビュー、税務判断 |

| 対顧客 | なし(監査担当への報告責任) | 説明責任、提案責任、最終責任 |

こうやって表にすると、「どこまでがラボの責任で、どこからが監査担当の責任か」が明確になりますよね。

ぜひ、自社版の表を作ってみてください。

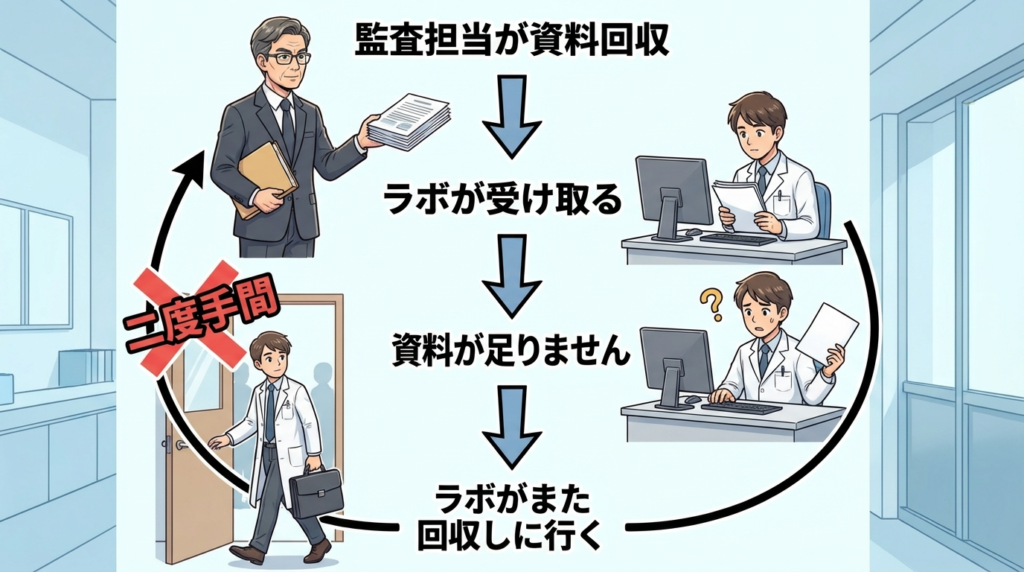

「二度手間」問題、困っていませんか?

製販分離でよく起きるのが、この「二度手間」問題です。

こんなフローになっていませんか?

監査担当が資料回収

↓

ノールックでラボに渡す

↓

ラボ「この資料が足りません」

↓

監査担当に戻る

↓

また回収しに行く…これ、本当によく聞くパターンです。

「製販分離したのに、結局手間が増えた」という声が出るのは、このフローが原因であることが多いんです。

解決策:原則資料を定義しましょう

二度手間を減らすには、以下の4つを決めてください:

- 原則資料を定義する:毎月必ず回収すべき資料リストを作る

- その場でチェックする:資料回収時に原則資料が揃っているか確認

- 一次チェックはラボ:「ある・ない」の確認はラボが担当

- 不足回収は監査担当:追加で必要な資料の回収推進は監査担当

この役割分担を明確にするだけで、二度手間は大幅に減ります。

「なんだ、そんなことか」と思われるかもしれませんが、これが決まっていない事務所さん、意外と多いんですよ。

製販分離が失敗する3つのパターン

私がこれまで見てきた「製販分離が頓挫する事務所」には、共通のパターンがあります。

もし当てはまっていたら、ちょっと立ち止まって考えてみてください。

パターン1:いきなり全社展開してしまう

最初から全監査担当の案件をラボに振ろうとするパターンです。

さっきもお話ししましたが、やり方もコミュニケーションパターンもバラバラな状態で始めると、ラボは混乱して立ち上がりません。

→ まず6人チーム(監査3名+ラボ3名)で始めて、業務のやり方を確立してください

パターン2:評価制度を先に議論してしまう

「ラボに渡した分の売上は誰のもの?」「担当者の評価が下がるのでは?」

この議論を立ち上げ期にやってしまうと、製販分離は進みません。

お気持ちはわかります。でも、まずは「うまく回るかどうか」を確認するのが先なんです。

→ 評価制度は後回し。まずは業務削減効果・納品率で成果を測ってください

パターン3:過去の失敗を分析していない

50名規模でラボ4名なら、過去に製販分離を試みた可能性が高いとお話ししました。

「前回はなぜ失敗したのか」を分析せずに「今度こそ」と進めても、同じ失敗を繰り返してしまいます。

→ 過去の失敗要因を洗い出し、今回の設計に反映してください

現実解:理想と現実を分けて考えましょう

「正社員なんだから責任を取ってほしい」

この期待は正当です。私もそう思います。

でも、ラボの立ち上げ期には、現実を見据えた段階的なアプローチが必要なんです。

立ち上げ期の現実

正直にお話しします。

- 税務がわかるラボメンバーは、すぐには育ちません

- 責任論を急に押し付けると、退職・離脱リスクが上がります

- 監査担当との信頼関係がないと、ラボは「尻拭い部隊」になりがちです

これ、どの事務所さんでも起きることなんです。御社だけじゃありません。

だからこそ、段階的に進めてください

| STEP | やること |

|---|---|

| 1 | 6人チーム(監査3名+ラボ3名)で製造メンバーを育成 |

| 2 | 業務のやり方を社内でFB → 全体統一の布石を打つ |

| 3 | リーダーを決めてチームを独立、社内業務の受入れ開始 |

| 4 | 業務削減効果・標準業務顧問先の増加・月次納品率で成果を測る |

評価制度・売上分配の議論は、STEP4の数字が出てからで十分です。

焦らず、一歩ずつ進めていきましょう。

参考事例:ベリーベスト税理士法人の製販分離

製販分離の参考になる事例として、ベリーベスト税理士法人さんをご紹介します。

ポイント:

- ラボ約50名体制(パート中心、正社員は少数精鋭)

- 1人当たり担当件数を20社以下に抑制

- 顧客単価80万円で、監査担当は「提案」に注力

- 決算書・内訳書まで作れる人材育成はラボ立ち上げてから徐々に

特に注目していただきたいのは、「監査担当が何をする人か」を明確に定義している 点です。

ベリーベストさんでは、監査担当は「税務提案・経営支援をする人」であり、「入力や決算書作成をする人」ではありません。

この定義があるから、ラボへの業務移管がスムーズに進んでいるんですね。

詳細はこちらの記事をご覧ください:

追記:だからこそ、この議論は「先に」やってください

ここまで読んでくださった方の中には、こう思った方もいらっしゃるかもしれません。

「こんな面倒な議論、後回しにしたい…」 「とりあえず始めてみて、問題が出たら考えればいいんじゃない?」

お気持ちはわかります。

でも、私は声を大にして言いたい。

この「目的論」と「責任論」は、絶対に先に話し合ってください。

なぜかというと、こういった議論をしないままスタートすると、現場で対立が起きるからです。

しかも、その対立は「後から」起きます。

製販分離を始めて数ヶ月経った頃、ラボと監査担当の間で「これ、誰の責任?」「なんでこうなるの?」というやり取りが増えてくる。

そのとき初めて「ちゃんと決めておけばよかった…」と気づくんです。

でも、その頃にはすでに関係性がこじれていて、冷静な議論ができなくなっていることが多い。

だからこそ、先に想定して、先に潰しておく。

これ、めちゃくちゃ大事なんです。

「まだ起きてもいない問題を議論するのは面倒だ」と思うかもしれません。

でも、起きてから対処するより、起きる前に防ぐ方が、はるかに楽なんですよ。

今回のMTGでも、2時間のうち1時間半が責任論で埋まったとお話ししました。

正直、大変だったと思います。

でも、私はこの議論ができたこと自体が、すごく良いことだと思っています。

なぜなら、製販分離を始める前に、この議論ができたから。

始めてから「こんなはずじゃなかった」と揉めるより、始める前に「ここが難しいよね」と共有できている方が、ずっと建設的ですよね。

だから、もし今「製販分離を進めようかな」と考えている先生がいらっしゃったら、ぜひこの記事をきっかけに、社内で議論してみてください。

「目的は何か」「責任の範囲はどこまでか」「監査担当は何をする人か」

この3つを話し合うだけで、製販分離の成功確率はグッと上がります。

面倒だと思わず、ぜひ先にやってください。

応援しています。

まとめ

長くなりましたが、最後にまとめさせてください。

製販分離で「責任論」が紛糾するのは、そもそも「責任」の定義が曖昧なまま議論しているからです。

製販分離を進める前に、以下を確認・決定してください:

- 過去の製販分離の経験:失敗したことがあるなら、その要因は何か

- 製販分離の「目的」:件数増?付加価値?退職リスク分散?

- 監査担当は何をする人なのか:製販分離後の役割定義

- 「責任」の範囲:責任感 vs 最終責任を分けて言語化

- 立ち上げ方:6人チームで小さく始め、評価制度は後回し

この5つを決めずに製販分離を進めると、監査とラボの「責任の押し付け合い」が起き、結局「やっぱり自分でやった方が早い」という結論に戻ってしまいます。

製販分離は「業務の切り出し」ではなく「役割の再定義」です。

ぜひ、入口の設計から丁寧に進めてください。

応援しています。

製販分離、どこから始めればいいかわからない方へ

この記事を読んで「うちも同じ状況だ…」と思った方へ。

まずは、製販分離の目的を1つだけ決めてください。

- 監査担当の件数を増やしたい → 件数目標を決める

- 付加価値提供の時間を作りたい → 月何時間を確保するか決める

- 退職リスクを分散したい → どの業務を標準化するか決める

目的が決まれば、責任論は自然と収まります。

「うちの場合、何を目的にすべきかわからない」 「過去に製販分離で失敗した経験があって、次こそは成功させたい」

という方は、ぜひ一度ご相談ください。

現状の体制・課題・過去の経験をお聞きした上で、製販分離のロードマップを一緒に設計します。

あわせて読みたい記事