会計事務所の利益率が低いときに確認すべき5つの内部指標

打ち合わせが続いていたある日のこと。

支援先の先生からこんな言葉が出てきました。

「大須賀さん、なんか最近、仕事は多いのに手元にお金が残らなくて。 なんでですかね…」

こういうご相談、実はとても多いんです。

一度や二度ではなく、毎年どこかの事務所でこの話になります。

会計事務所って、基本的にストック型のビジネスモデルですよね。

毎月安定して顧問料が入ってくる。 それがこのビジネスの強みのはずなんです。

なのに利益が出ない、手元に残らない。

これ、正直に言います。 「何かしら、絶対に問題があります。」

ストック型で大きく利益が出ないというのは、構造に歪みがある証拠です。

運が悪かった、とか、今年たまたま、という話ではありません。

じゃあどこを見ればいいのか。

財務指標や将来キャッシュフローの管理は、先生ご自身が当然一番詳しいと思います。

今日お伝えしたいのはそこではなく、内部の管理体制・業務指標という観点から、どこを見るかというお話です。

1,200社以上の士業事務所に関わってきた中で、

「これは追いかけておいた方がいいな」と感じる指標をいくつかご紹介させていただきます。

全部できなくていいです。

まず「自分の事務所が今どこにいるか」を知るところから始めましょう。

~~~~

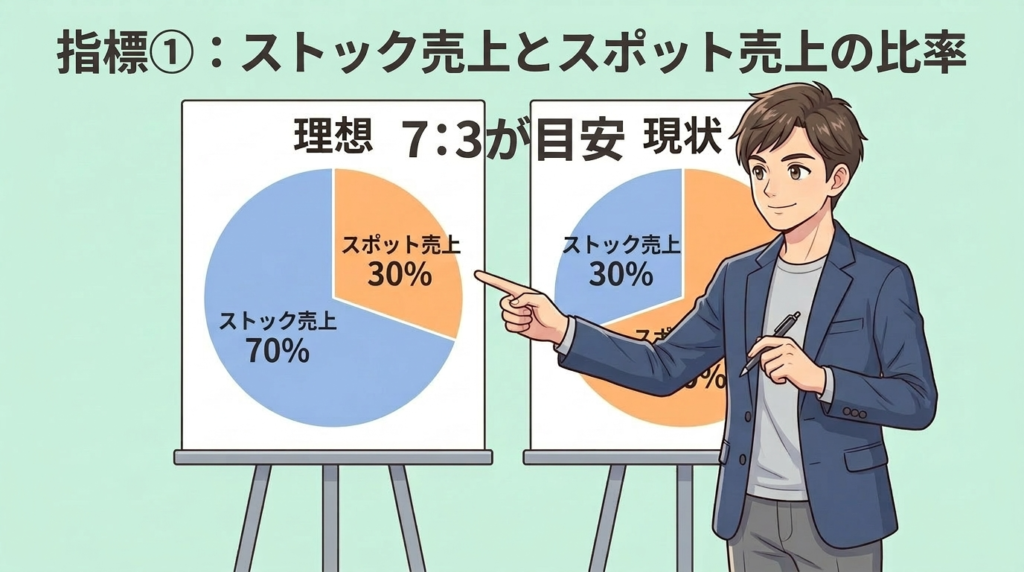

【指標①】ストック売上とスポット売上の比率

まず一番最初に確認してほしいのが、売上全体に占めるストック売上の割合です。

顧問料など毎月定期的に入ってくる売上が、全体の60〜70%程度あるのが望ましいとされています。

つまり残り30〜40%がスポット売上(相続や決算スポットなど)というバランスですね。

相続に特化している事務所は話が別ですが、一般的な会計事務所であれば、

スポット売上が全体の3〜4割程度というのが現実的な目安ではないかと思います。

なぜこの比率が大事かというと、単純な話です。

・ストック売上が極端に少ない → 毎月の売上がブレる → 経営が安定しない

・スポット売上に頼りすぎている → 繁忙期と閑散期の人員コントロールが難しくなる → 職員が疲弊する

スポットに強い事務所を否定しているわけでは全然ありません。

ただ、スポットって「今月は取れた」「今月は取れなかった」という波がどうしても出ます。

それが人件費という固定費と組み合わさったとき、利益率に直撃してくるんですよね。

まずここを「7:3」の比率を目安に確認してみてください。

「うち、スポット多すぎるな」という先生。 そこが最初の問いになります。

~~~~

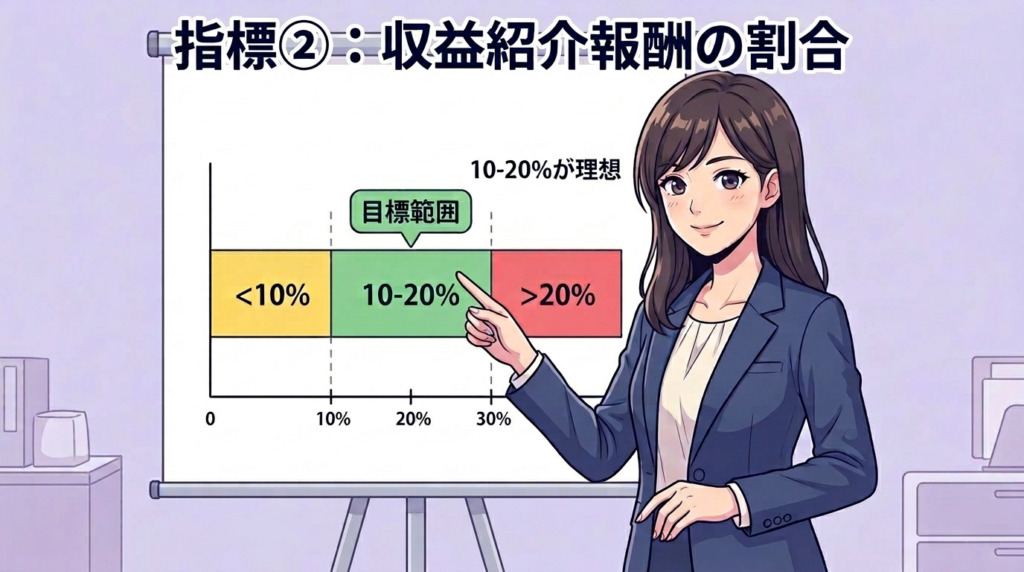

【指標②】収益紹介報酬の割合

次に見てほしいのが、お客様を通じて発生する収益紹介報酬の割合です。

保険や節税商品など、お客様の送客によって発生する報酬がこれに該当します。

「リファラル報酬」とか「紹介報酬」とか呼ばれることもありますね。

目安としては、売上全体の10〜20%程度が一般的です。

「うちは50%くらいある」という事務所も稀に見かけますが、かなりの例外です。

それはそれで一つの戦略なのですが、通常の会計事務所の構造としては、

やはり主軸はストック売上であるべきだと私は考えています。

整理するとこんな感じです。

・ストック売上(顧問料など):全体の約70%

・スポット売上(相続・単発業務など):全体の約20%

・収益紹介報酬(保険・節税商品など):全体の約10%

「7:2:1」のバランスが、私がよく見る比較的健全な構造です。

これ、バラバラに見るより内訳で分解してみることが大事です。

「全体で売上1億あります」と言っても、その中身が全然違うことがあります。

紹介報酬が4割を超えている事務所で、次年度に売上が急落したケースも見てきました。

紹介報酬って、商品の見直しや取扱先の変更で一気に消えることがあるんですよね。

収益の構造を分解して把握しておくこと。 これが安定経営の第一歩だと思います。

~~~~

【指標③】監査担当者1人あたりの売上高・粗利

次は事務所の内側の話です。

監査担当者1人あたりの売上高、もしくは粗利を見てください。

目安として、入社3年目で1,500万円前後というのが一般的な基準と言われています。

入社からのスタートラインとして見ると、だいたい1,000〜1,500万円のレンジで追いかけていく形ですね。

「なぜ売上じゃなくて粗利を見るの?」と思われるかもしれません。

これはですね、製造チームが社内にいる事務所さんの場合、

OCRの費用だったりスキャン代だったり、もしくはアウトソースのコストだったり、

結構な経費が原価として乗ってくることがあります。

そういった経費を差し引かないと実態が見えづらい。

だから「粗利」で見る方が実務的だと思っています。

簡易指標として、

パートスタッフさんがいる場合は、0.5人換算として全体の人数に含めて割る方法もあります。

「正社員だけで割るのか、パートも含めて割るのか」は組織体制によって重複するところもあるので、

事務所の実態に合わせて決めてしまっていいと思います。

一番大事なのは、絶対値より対前年比での推移です。

去年より上がっているか、下がっているか。

1人あたりの粗利が下がっているのに、担当件数も増えていないとしたら。 そこに必ず何かが詰まっています。

単年で見るのではなく、2〜3年の流れで見てほしい指標です。

~~~~

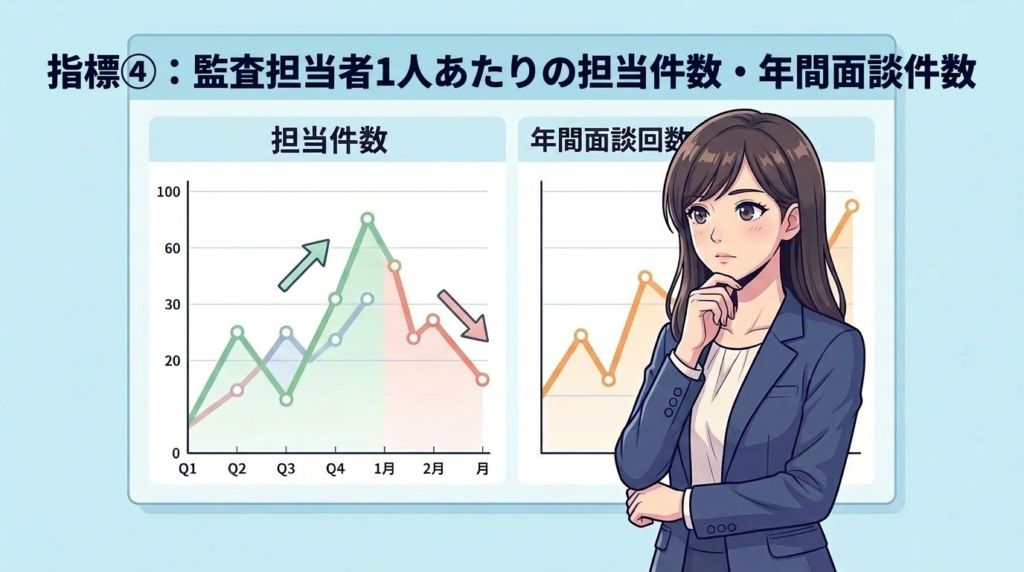

【指標④】監査担当者1人あたりの担当件数・年間面談件数

これも外せない指標です。

担当件数が増えているか、減っているか。

担当件数が増えているということは、ある程度効率的に運営できているサインです。

逆に減っているなら、「1件あたりの単価が上がっているはずだ」という話になります。

「件数が減っているのに1人あたり売上も上がっていない」

これ、かなり要注意です。

なぜ減っているのか、必ず原因があるはずなので、そこを必ず確認してください。

それからもう一つ。 担当件数とセットで見てほしいのが、年間の面談件数です。

「誰が何件、お客様と面談しているか」

これ、意外と把握できていない事務所が多いんですよね。

議事録を出しているかどうかも含めて、事実として記録に残すことが必要だと思っています。

なぜ面談件数を見るかというと、担当者の成長に直結するからです。

お客様との面談って、件数をこなすほど習熟していきます。

「何を聞けばいいのか」「どう提案すればいいのか」が積み上がっていく。

だから、担当件数をある程度持つことは、担当者の成長という意味でもプラスに働くんです。

最近では「担当件数を30件に減らして、1件あたりの付加価値を高める」

という戦略を取っている事務所も増えてきました。

これも一つの方向性です。

ただその場合は、1件あたりの単価が上がっているかどうかを必ずセットで確認してください。

件数が少ない=良い、ではありません。 件数が少なくなった分だけ、付加価値がついていないとおかしいんです。

~~~~

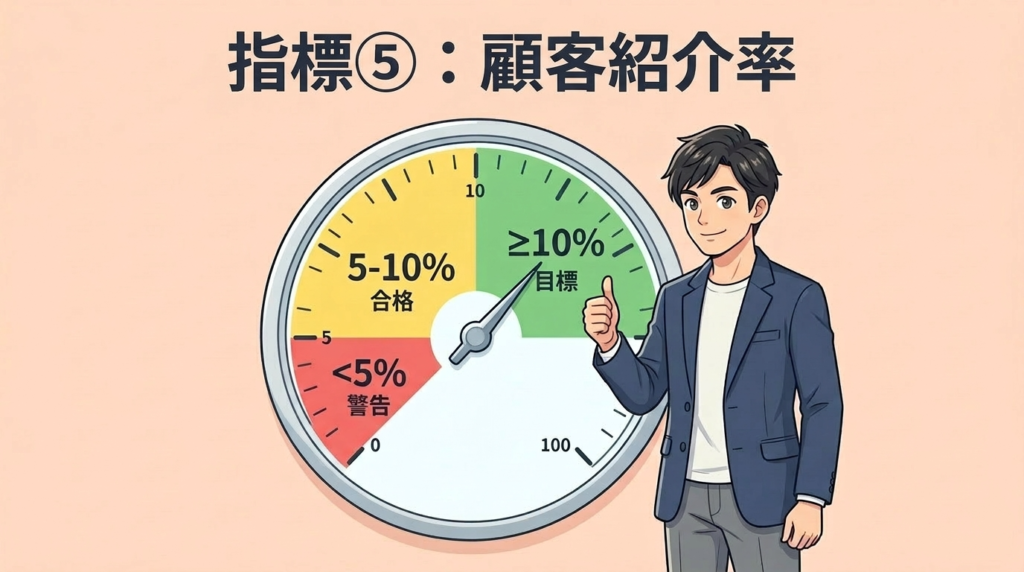

【指標⑤】顧客紹介率

最後に見てほしいのが、お客様から紹介をいただける割合です。

会計事務所のビジネスモデルの強みは、何といってもストック売上にあります。

既存のお客様との関係性の質が、そのまま事務所の安定性に直結するわけです。

目安はこんな感じです。

・10%前後 → 素晴らしい水準です。お客様との関係性がしっかり構築できている証拠。

・5〜10% → 標準的。改善の余地はあるが問題ではない。

・5%以下 → 少し問題があるかもしれません。

ここが低い場合、大きく分けて2つの原因があります。

一つは単純に「紹介をお願いするアクションをしていない」こと。

もう一つは、面談の頻度・質・関係性の深さに課題があること。

紹介が生まれるかどうかって、

結局「この人が好きだから、周りの人にも紹介したい」と思ってもらえるかどうかの話です。

年に一度決算だけやって終わり、という関係では生まれにくいですよね。

担当件数・年間面談件数・顧客紹介率の3つはセットで見ていただくと、

事務所の「顧客との関係性の深さ」がかなりリアルに見えてきます。

~~~~

【参考】費用配分と所長の報酬の目安

せっかくなので、全体的な費用バランスについても触れておきます。

大まかに言うと、こんな配分が適正ラインだと私は見ています。

・人件費:全体の約30%

・家賃・税金など固定費合計:全体の約40%

・所長の取り分:全体の約30%

広告費用は全体の約2割程度、採用費用もある程度予算を組む、というのが基本です。

弊社が支援している事務所で好成績を上げているところで言うと、

売上高が大体1億4,000万円規模で所長先生の所得が3,000〜4,000万円前後というケースが多いです。

売上高5,000万円規模の事務所でも、1,500〜2,000万円程度の所得がある先生が多い印象です。

「短期的に所得をたくさん残すことがゴールではない」というのが私のスタンスです。

ただ、マーケットは変わります。

内部留保がなければ新しい投資もできません。

次の出店を考えたときも、税引き後の所得から原資を出すことになります。

だから最低限の利益水準を確保しながら経営するという意識は、

経営者として絶対に持っておいてほしいと思っています。

これからAIがさらに発展することで、中間管理職のやるべき仕事はどんどん変わっていくと思います。

プレイングマネージャーが増え、1人ひとりが自立して動く組織体になっていく。

そうなったとき、事務所として先生の取り分をさらに増やしていける余地は十分にあると思っています。

今の利益率が低いのは「仕方ない」ではなく、「構造を変えれば変えられる」という話です。

~~~~

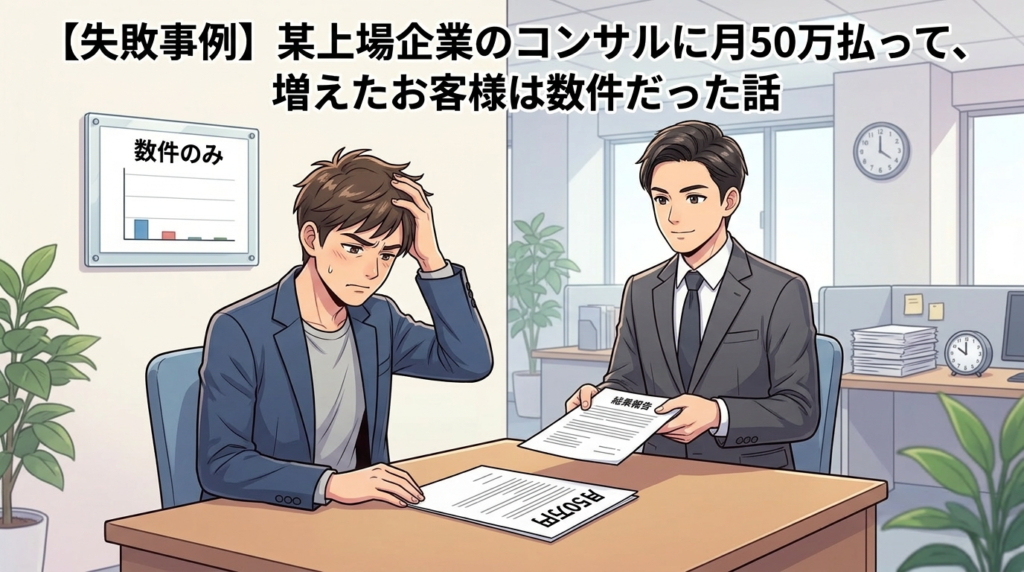

【失敗事例】某上場企業のコンサルに月50万払って、増えたお客様は数件だった話

外部支援や投資についても、一つだけ触れさせてください。

以前、ある社労士事務所の先生が、

某上場企業の営業コンサルティングサービスを月50万円で契約したというケースがありました。

年間にすると600万円です。

結果はどうだったか。

増えたお客様は数件だけ。

これは正直、大失敗だと思っています。

600万円という投資をして、数件しか新規顧客を獲得できなかった。

これって、投資対効果として見たときに、どう考えてもおかしいですよね。

なぜこういうことが起きるかというと、

商品力が弱い状態で、強い営業をかけようとしたからだと思うんです。

もし同じ600万円を、たとえばリスティング広告(月40万円)とランディングページ制作(100万円)に投じていたとしたら。 おそらく最低でも毎月5件前後の受注は取れたんじゃないかと思うんですよね。

ただ問題は、「その先生の商品設計が弱かった可能性がある」ということです。

強い営業でお客様を連れてきても、

商品が弱ければ期待値とのギャップが生まれます。

価格と品質のバランスが合っていなければ、紹介も生まれない。

商品力・マーケットでの競合優位性・費用対効果の試算。

これを自分たちで考えられるようになるためには、最低限の経営リテラシーが必要です。

これ、まっとうなコンサルタントに数万円相談すれば試算できるレベルの話です。

それをすっ飛ばして月50万円の契約をしてしまうと、こういうことが起きやすい。

「とにかく何かに投資すれば解決する」ではないんです。

コンサルタントの選び方 については以下のブログでも紹介しています。

【投資の原則】傷を負いにくい予算で試してから、大きく張る

私自身、サラリーマン時代から毎年最低100万円、

多いときは300万円ほど研修・外部学習に費用をかけてきました。

社会人1年目のころ、コンサルタントの上司に言われた言葉が今でも残っています。

「所得の20%は研修費用に充てなさい。

そうしないと成長しないし、お客様が成長していくなかで、あなたが伝えられる価値がなくなるよ。」

金額の適正さはともかく、外部に学びに行く枠を持つことは絶対に必要だと思っています。

何に使ったら事務所が一番発展するか。

自分が成長するか。

職員さんが成長するか。

この対象をちゃんと選ぶことが大事です。

外部の支援や勉強にお金を使い続けることで、選ぶ目が養われていきます。

これは経験でしか身につかないものです。

ただし、原則があります。

まず傷を負いにくい予算の中で試すこと。

小さく試して、成果が出たポイント・出なかったポイントをつかむ。

その上で、確信が持てたものに高額投資を検討する。

この順番を守るだけで、先ほどの600万円失敗事例のようなことはかなり防げます。

「毎月の指標を見ながら投資判断をしていく」という経営の基本ができていれば、

失敗の確率はぐっと下がります。 今日ご紹介した指標は、そういう判断の土台にもなるものです。

~~~~

【まとめ】まず見てほしい5つの指標

改めて整理しておきますね。

① ストック売上とスポット売上の比率(目安:7:3)

② 収益紹介報酬の割合(目安:全体の10〜20%)

③ 監査担当者1人あたりの売上高・粗利(目安:3年目で1,500万前後)

④ 監査担当者1人あたりの担当件数・年間面談件数(対前年比の推移で見る)

⑤ 顧客紹介率(目安:10%前後が素晴らしい、5%以下は要注意)

繰り返しになりますが、全部を完璧に整える必要はありません。

まずは「自分の事務所は今どこにいるのか」を把握することから始めてみてください。

現在地がわかれば、次に打つ手が見えてきます。

打つ手が見えれば、動ける。

利益率の問題は、ほとんどの場合「能力の問題」ではありません。

指標を見ていない、把握できていないという、管理構造の問題です。

そこを直せば、必ず改善できます。

一緒に考えていきましょう。 今日も良い一日を!

(「うちの事務所、ちょっと気になるな…」という先生がいらっしゃいましたら、お気軽にご相談ください。)

あわせて読みたい記事